ในวันที่โลกเปลี่ยนแปลงอย่างรวดเร็ว ผู้นำไม่จำเป้นต้องเป็นองค์กรใหญ่ ทำให้ธุรกิจในทุกอุตสาหกรรมจำเป็นต้องเร่งปรับกลยุทธเพื่อให้สามารถอยุู่รอดในยุคที่เทคโนโลยีเปลี่ยนแปลงทุกส่ิง (Digital Transformation)

New Strategies of the Bank in the Digital Transformation

ความก้าวหน้าทางเทคโนโลยี ที่ทำให้พฤติกรรมผู้บริโภคเปลี่ยนไป ทำให้เกิดผู้เล่นหน้าใหม่ๆ เข้ามาให้บริการทางการเงินได้ง่ายขึ้นในปัจจุบัน ทำให้ธนาคารต่าง ๆ กำลังเผชิญกับสถานะการณ์ที่เรียกได้ว่าทั้งดีและร้ายในเวลาเดียวกัน

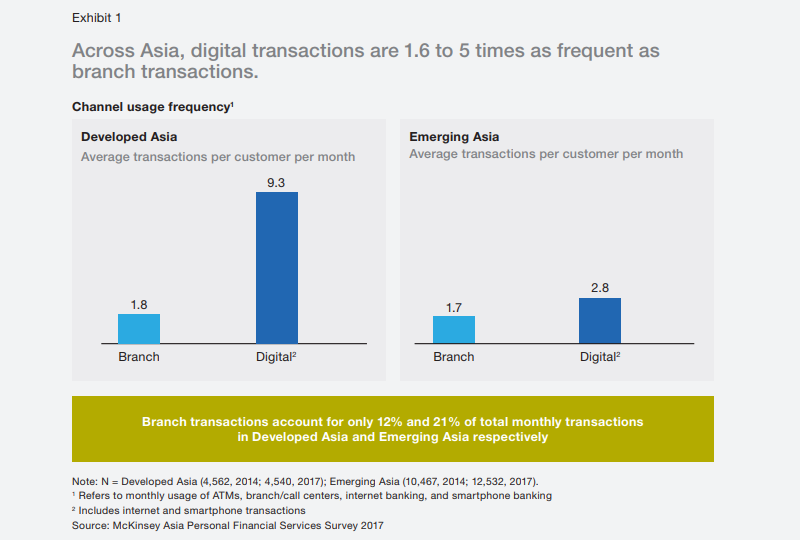

โดยผลสำรวจ Asia’s Digital Banking race : Giving customers what they want จาก McKinsey&Company ชี้ว่าพฤติกรรมผู้บริโภคในภูมิภาคอาเซียนในปัจจุบัน เริ่มนิยมทำธุรกรรมกับธนาคารทางออนไลน์ระหว่าง 1.6 ถึง 5 เท่า

เมื่อเปรียบเทียบกับการไปทำธุรกรรมด้วยตนเองที่ธนาคาร ผู้บริโภคเหล่านี้กำลังแสดงให้เห็นถึงความสนใจของตนเองในการใช้บริการของธนาคารผ่านบริษัทเทคโนโลยีต่างๆ เช่น อาลีเพย์ของอาลีบาบา และ วีแชทเพย์ของเทนเซ็นต์ ที่ผู้บริโภคในประเทศจีนนิยมใช้งาน และให้การยอมรับในปัจจุบันมากขึ้น

เพื่อการสร้างประสบการณ์ที่ดี และไม่เหมือนใครให้กับลูกค้าของตน ซึ่งธนาคารถือว่าเป็นสิ่งสำคัญมากและจำเป็นต้องตอบสนองสิ่งนี้ให้ได้ในปัจจุบัน เนื่องจากผู้บริโภคมีทางเลือกที่จะเปลี่ยนไปใช้บริการทางการเงินอื่นๆ ที่ตอบสนองความต้องการและให้ประสบการณ์ดีกว่าได้มากขึ้น

โดยผู้ให้บริการนั้นๆอาจไม่ใช่ธนาคารก็ได้ อย่างไรก็ตาม หากธนาคารมีการลงทุนด้านเทคโนโลยีที่ถูกต้องเหมาะสมและทำให้รูปแบบการทำธุรกิจมีความยืดหยุ่น ธนาคารยังคงมีโอกาสในการขยายศักยภาพด้านการปฏิบัติการและเร่งนวัตกรรมเพื่อพัฒนาความพึงพอใจของลูกค้า และเพิ่มรายได้ได้

ธนาคารในภูมิภาคเอเชียแปซิฟิก กำลังก้าวสู่ดิจิทัล

นอกจากนี้ IDC ก็เคออกมาคาดการณ์ว่าในปีนี้ 80% ในการดำเนินธุรกิจของธนาคารในภูมิภาคนี้จะใช้สถาปัตยกรรมแบบไฮบริดคลาวด์ ซึ่งจะช่วยให้ธนาคารสามารถลดต้นทุนโดยรวม และมีความยืดหยุ่นในการแข่งขันมากขึ้น เนื่องจากระบบคลาวด์ช่วยให้การปรับขยายทรัพยากรไอทีทำได้อย่างรวดเร็ว

และทำให้ธนาคารสามารถพัฒนาและนำแอปพลิเคชั่นใหม่ๆ มาใช้ได้เร็วขึ้นเพื่อนำเสนอบริการที่ตอบโจทย์ตลาดที่กำลังเปลี่ยนแปลงและตอบสนองความต้องการของลูกค้า

นอกจากนี้ ธนาคารเหล่านี้ยังสามารถนำอุปกรณ์หรือเครื่องมืออัตโนมัติไปใช้ในการพัฒนาการดำเนินธุรกิจและทำให้พนักงานสามารถปฏิบัติภารกิจที่เป็นการสร้างรายได้เช่น การขายผลิตภัณฑ์ต่างๆ ได้ดีมากขึ้น รวมถึงการสร้างความสัมพันธ์ที่ดีกับลูกค้า

คงความแข่งขันได้ในยุคดิจิทัลด้วยการเป็นธนาคารระบบเปิด

แม้ว่าธนาคารทั้งหลายจะเริ่มปรับเปลี่ยนเข้าสู่ระบบดิจิทัลเพื่อการแข่งขันที่ดีกว่าในยุคนี้ ธนาคารควรต้องตระหนักว่าการปรับเปลี่ยนสู่ระบบดิจิทัลเป็นกระบวนการเดินทาง ไม่ใช่จุดหมายปลายทาง เนื่องด้วยสภาพแวดล้อมทางธุรกิจมีความเปราะบาง และไม่แน่นอนมากขึ้น

ธนาคารจำเป็นต้องคงความเป็นผู้พร้อมปรับตัว และพัฒนานวัตกรรมอย่างรวดเร็วเพื่อสามารถจับกระแสการเปลี่ยนแปลงของผู้บริโภคที่เกิดตลอดเวลารวมถึงความต้องการของตลาดได้อย่างทันต่อเหตุการณ์

ระบบธนาคารแบบเปิดเป็นรูปแบบที่มีการแลกเปลี่ยนข้อมูลของธนาคารระหว่างหน่วยงานสองหรือมากกว่าที่ไม่ใช่ธนาคารสาขาหรือเกี่ยวข้องกัน ผ่าน APIs ช่วยให้ธนาคารมีภาพหรือข้อมูลของลูกค้าครบถ้วน 360 องศา ที่สามารถนำมาใช้เพิ่มบริการและสร้างแหล่งรายได้ใหม่ๆ

เช่น ธนาคารควรใช้ข้อมูลจากบริษัทประกันภัยเพื่อนำมาเปรียบเทียบและจัดแผนการด้านประกันภัยได้อย่างใกล้ความจริง และสามารถให้คำแนะนำได้อย่างอัตโนมัติเพื่อให้ข้อเสนอด้านแผนประกันภัยที่ดีที่สุดบนศักยภาพหรือความต้องการด้านการเงินของลูกค้าเป็นหลัก

ทำให้ธนาคารในภูมิภาคอาเซียนบางแห่งเปิดให้เข้าถึง APIs ของตนเพื่อร่วมกันสร้างสรรค์ผลิตภัณฑ์ และบริการด้านการเงินใหม่ๆ ที่มุ่งเน้นไปที่ความต้องการของลูกค้ามากขึ้น การปรับเปลี่ยนดังกล่าวทำให้ธนาคารสามารถนำความแข็งแกร่งของแต่ละธนาคารมาใช้ และเร่งกระบวนการพัฒนานวัตกรรมได้เร็วขึ้น

เบนจามิน เฮนแชล ผู้อำนวยการฝ่ายขายด้านบริการทางการเงิน ประจำภูมิภาคเอเชียแปซิฟิก เร้ดแฮท กล่าวว่า เพื่อให้ได้ประโยชน์จากการเป็นธนาคารระบบเปิดมากขึ้น ธนาคารควรใช้ระบบ microservice-based เพื่อสร้างสรรค์แอปพลิเคชั่น ทำให้แอปพลิเคชั่นใหญ่ๆ

ย่อยเป็นแอปพลิเคชั่นเล็กๆ ซึ่งเป็นองค์ประกอบที่สามารถปรับขยายได้อย่างเป็นอิสระ (หรืออีกชื่อหนึ่งคือ microservices) ตามรูปแบบการทำงานของแต่ละแอป การเปลี่ยนแปลงนี้จะช่วยให้นักพัฒนาสามารถทำงานกับ microservices เหล่านั้นได้

โดยไม่จำเป็นต้องไปปรับเปลี่ยนโค้ดทั้งหมด ลดความยุ่งยาก และลดเวลาในการเปิดให้บริการอัพเดทแอป นอกจากนั้น microservices ยังช่วยให้ธนาคารพัฒนาซอฟต์แวร์ได้เร็วขึ้น เพราะธนาคารสามารถนำกลับมาใช้เป็นโครงสร้างของแอปใหม่ๆ ได้อีก

ช่วยให้ธนาคารมีศักยภาพในการรับมือกับความต้องการของลูกค้าที่เปลี่ยนแปลงตลอดเวลาได้อย่างต่อเนื่อง ซึ่งเป็นเรื่องสำคัญในการสร้างความมั่นใจว่าลูกค้าจะได้รับประสบการณ์ที่ดีในการใช้บริการและเกิดความภักดีต่อแบรนด์

ตัวอย่างที่ดีของการเปลี่ยนแปลงคือ Macquarie’s Banking and Financial Services Group ซึ่งเป็นธนาคารหนึ่งที่ได้รับประโยชน์จากการนำ microservices มาปรับใช้ ด้วยการใช้ microservices และcontainers ทำให้ธนาคารสัญชาติออสเตรเลียนนี้

สามารถอัพเดทซอฟต์แวร์และฟีเจอร์ใหม่ๆ ได้ด้วยหน่วยเวลาเป็นนาทีแทนที่จะเป็นชั่วโมงเหมือนที่ผ่านมา ส่งผลให้ธนาคารสามารถอัพเดทแอปพลิเคชั่นที่มีอยู่ได้อย่างรวดเร็วโดยลูกค้าไม่รู้สึกถึงการเปลี่ยนแปลงหรือหยุดชะงัก และยังคงตอบโจทย์ความต้องการของลูกค้าที่ต้องการบริการใหม่ๆ อีกด้วย

ธนาคารจำเป็นต้องมีความคล่องตัวเพื่อรับมือกับการเปลี่ยนแปลงที่เกิดขึ้นอย่างรวดเร็ว ไม่คุ้นเคย และจะเกิดขึ้นแน่นอน ธนาคารระบบเปิดเป็นหัวใจสำคัญที่จะทำให้บรรลุภารกิจนี้ เช่นเดียวกับการแข่งเรือที่ต้องอาศัยการปรับตัวที่มีความตื่นตัวสูงเนื่องจากเงื่อนไขที่เปลี่ยนไปอย่างรวดเร็ว

องค์ประกอบของธนาคารระบบเปิดเช่น APIs และ microservices ไม่เพียงแต่จะช่วยขจัดความท้าทายที่ธนาคารพบเจอในวันนี้ แต่จะช่วยให้ธนาคารสร้างโครงสร้างที่ถูกต้อง และสามารถตอบสนองต่อความต้องการของลูกค้า และความต้องการทางธุรกิจที่จะเปลี่ยนแปลงไปในอนาคตได้อีกด้วย

ที่มาของข้อมูล

McKinsey, Asia’s digital banking race: Giving customers what they want

IDC, IDC MaturityScape Benchmark for Cloud in Banking in Asia Pacific Reports 80% of Banks in Asia/ Pacific Will Run on Hybrid Cloud by 2018

ส่วนขยาย

* บทความเรื่องนี้น่าจะเป็นประโยชน์สำหรับการวิเคราะห์ในมุมมองที่น่าสนใจ

** เขียน: ชลัมพ์ศุภวาท (บรรณาธิการและผู้สื่อข่าว)

*** ขอขอบคุณภาพบางส่วนจาก www.pexels.com

สามารถกดติดตามข่าวสารและบทความทางด้านเทคโนโลยีของเราได้ที่

ยุค 4.0 ต้องเพิ่ม 4 กลยุทธ์ เพื่อติดสปีดในการทำงาน")

ก่อนถึงยุค Marketing 3.0")