เกียรตินาคินภัทร ชี้ Tech War สหรัฐฯ-จีน รอบนี้ ศูนย์กลางอยู่ที่ “ห่วงโซ่อุปทานของเซมิคอนดักเตอร์” ตามด้วย “5G – Cybersecurity” แนะภาครัฐลดความเสี่ยงจากห่วงโซ่อุปทานดังกล่าว ด้วยการเร่งพัฒนาทักษะแรงงานให้พร้อมรองรับนวัตกรรมใหม่ๆ, ลดกฎระเบียบที่ยุ่งยาก และลงทุนพัฒนาด้าน Soft Infrastructure – Cybersecurity – Data Protection

วันนี้ (6 กันยายน 2564) KKP Research ของกลุ่มการเงินเกียรตินาคินภัทร ได้เปิดเผยรายงานการวิเคราะห์หัวข้อ “ชะตาเศรษฐกิจไทย ใต้เงาสงครามเทคโนโลยี” โดยระบุว่า การแข่งขันและความขัดแย้งทางเทคโนโลยี (Tech War) ระหว่างสหรัฐฯ และจีน ในช่วงที่ผ่านมา ทวีความรุนแรงยิ่งขึ้น

ทั้งสองฝ่ายต่างพยายามก้าวขึ้นมาเป็นผู้นำในเทคโนโลยี เพื่อเพิ่มเครื่องยนต์ใหม่ในการเติบโตทางเศรษฐกิจ ยกระดับชีวิตความเป็นอยู่ให้กับพลเมือง รวมไปถึงเพิ่มความปลอดภัย-มั่นคงให้แก่ประเทศได้ ซึ่งการแข่งขันครั้งนี้ จะกำหนดว่าใครจะเป็นมหาอำนาจทางเศรษฐกิจในทศวรรษข้างหน้า

โดยทั้ง 2 ประเทศต่างออกนโยบายสำคัญๆ เช่น สหรัฐฯ ผ่านกฎหมาย The US Innovation and Competition Act (USICA) เพื่อเพิ่มความสามารถในการแข่งขันกับจีน ส่วนประเทศจีน ก็ออกแผนพัฒนาเศรษฐกิจ 5 ปีที่จะยกระดับจีนให้กลายเป็นผู้นำด้านเทคโนโลยี

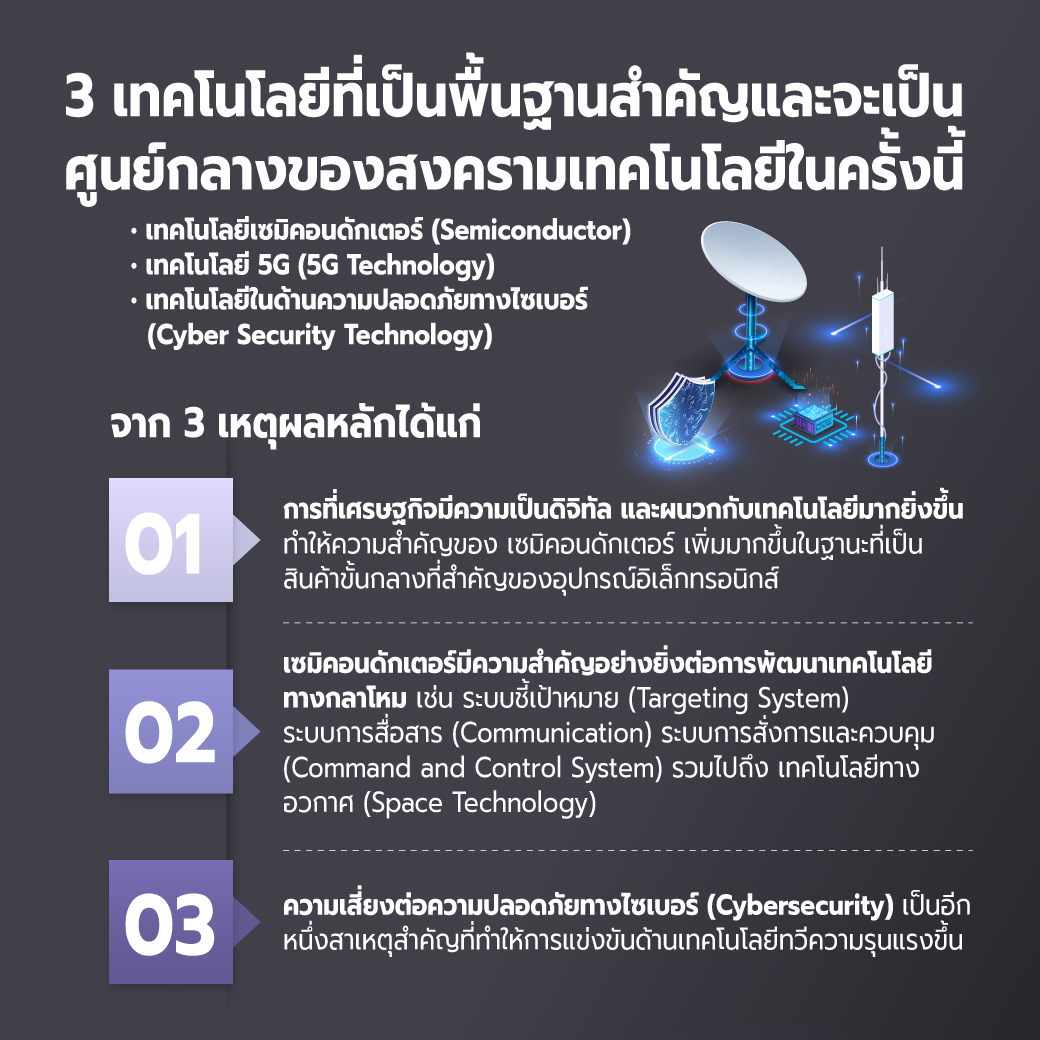

KKP Research มองว่าในปัจจุบันศูนย์กลางของความขัดแย้งในการแข่งขันทางเทคโนโลยีระหว่างสหรัฐฯ และจีน อยู่ที่เทคโนโลยี 3 ชนิด ได้แก่ เทคโนโลยีเซมิคอนดักเตอร์, เทคโนโลยี 5G และเทคโนโลยี Cybersecurity (ความปลอดภัยไซเบอร์) เพราะ

- เซมิคอนดักเตอร์ มีความสำคัญต่อทุกกิจกรรมทางเศรษฐกิจ

- เซมิคอนดักเตอร์และเทคโนโลยีในการสื่อสาร เป็นมันสมองที่สำคัญอย่างยิ่งต่อเทคโนโลยีทางการทหาร

- การโจมตีทางด้านไซเบอร์ที่เพิ่มขึ้นอย่างต่อเนื่องต่ออุตสาหกรรมที่สำคัญ ทำให้ภาครัฐอาจเข้ามาตรวจสอบห่วงโซ่อุปทาน (Supply Chain) มากขึ้น

“ในอนาคตข้างหน้า อุปสงค์ (ความต้องการซื้อ) ของเซมิคอนดักเตอร์ จะยิ่งเพิ่มสูงขึ้นจากการเติบโตของตลาดในสาขาต่างๆ ได้แก่ Data Center, Artificial Intelligence, 5G, Smartphone, Autonomous Vehicle เป็นต้น ในขณะที่อุปทาน (ความต้องการขาย) ของเซมิคอนดักเตอร์ มีความเปราะบางสูงต่อความเสี่ยงด้าน Supply Shock และความเสี่ยงด้านภูมิรัฐศาสตร์ เนื่องจากห่วงโซ่อุปทานเซมิคอนดักเตอร์นั้นกระจุกตัวอยู่แค่ใน 6 พื้นที่เท่านั้น ได้แก่ สหรัฐฯ, ยุโรป, จีน, ญี่ปุ่น, ไต้หวัน และเกาหลีใต้ โดยเฉพาะอย่างยิ่งในขั้นตอนการผลิตชิปไฮเอนด์ระดับต่ำกว่า 10 นาโนเมตร ที่กำลังการผลิตทั้งโลกกระจุกอยู่ในไต้หวันถึง 92% และเกาหลีใต้ 8%” KKP Research กล่าว

ด้วยเหตุนี้ หากห่วงโซ่อุปทานเผชิญกับ Supply Shock ต่างๆ จากภัยธรรมชาติ หรือหากไต้หวันต้องเผชิญกับความขัดแย้งทางการทหารระหว่างจีนกับสหรัฐฯ จะทำให้อุตสาหกรรมเซมิคอนดักเตอร์ได้รับผลกระทบอย่างรุนแรงมาก และกระทบต่อเนื่องไปยังอุตสาหกรรมการผลิตและอิเล็กทรอนิกส์ทั่วโลก ที่ต้องพึ่งพาเซมิคอนดักเตอร์อย่างสูง

นี่จึงเป็นเหตุผลที่สหรัฐฯ และจีน จำเป็นต้องมีนโยบายที่มุ่งเน้นไปที่ “การสร้างความมั่นคง” ในอุตสาหกรรมเซมิคอนดักเตอร์

ความเสี่ยงด้าน Cybersecurity ส่งผลให้โลก 5G แบ่งเป็น 2 ฝ่าย

ในด้านเทคโนโลยี 5G จีนได้ก้าวขึ้นมาเป็นผู้นำในด้าน 5G ทั้งในด้านอุปกรณ์และในด้านการกำหนดมาตรฐานของ 5G ด้วยเหตุที่ Huawei ครอบครองสัดส่วนตลาดสูงสุด ซึ่งมาจาก 2 ปัจจัยหลัก คือ ต้นทุนการติดตั้งที่ถูกกว่าถึง 30% เมื่อเทียบกับบริษัทอื่นๆ และนโยบาย Belt and Road Initiative (BRI) ของจีนที่ขยายการลงทุนจากจีนไปยังเอเชีย แอฟริกา และอเมริกาใต้

อย่างไรก็ตาม หลายประเทศมีความกังวลในเรื่องภัยสอดแนมและปัญหาความปลอดภัยข้อมูลจากอุปกรณ์ของ Huawei บางประเทศถึงขั้นออกมาตรการในการจำกัดการใช้อุปกรณ์จาก Huawei

ในอนาคตข้างหน้า อาจเพิ่มแรงกดดันที่ทำให้มาตรฐานของเทคโนโลยี หรือ โลกของอินเตอร์เน็ต แยกออกเป็น 2 ค่าย คือ ค่ายสหรัฐฯ และประเทศพันธมิตร และอีกฝั่ง คือ ค่ายจีน

หากมาตรฐานของเทคโนโลยีของอินเตอร์เน็ต ถูกตัดขาดหรือแยกออกเป็นสองค่าย เกิดขึ้นจริงในอนาคต อาจทำให้ต้นทุนการเข้าถึงข้อมูลเพิ่มสูงขึ้น ส่งผลทำให้ผลิตภาพของโลกลดลง ซึ่งอาจเร่งให้ห่วงโซ่อุปทาน การลงทุน และการค้าโลก เกิดการเปลี่ยนแปลงไปอย่างมากขึ้น

ในกรณีนี้ “ประเทศไทย” อาจถูกบังคับให้ต่องเลือกค่ายและต้องรับต้นทุนในการติดต่อสื่อสาร รวมไปถึงต้นทุนในการเข้าถึงข้อมูลที่เพิ่มสูงขึ้นอีกด้วย

“Tech War” กระทบห่วงโซ่อุปทานเซมิคอนดักเตอร์ ทำเศรษฐกิจไทย “เสี่ยง” ด้วย

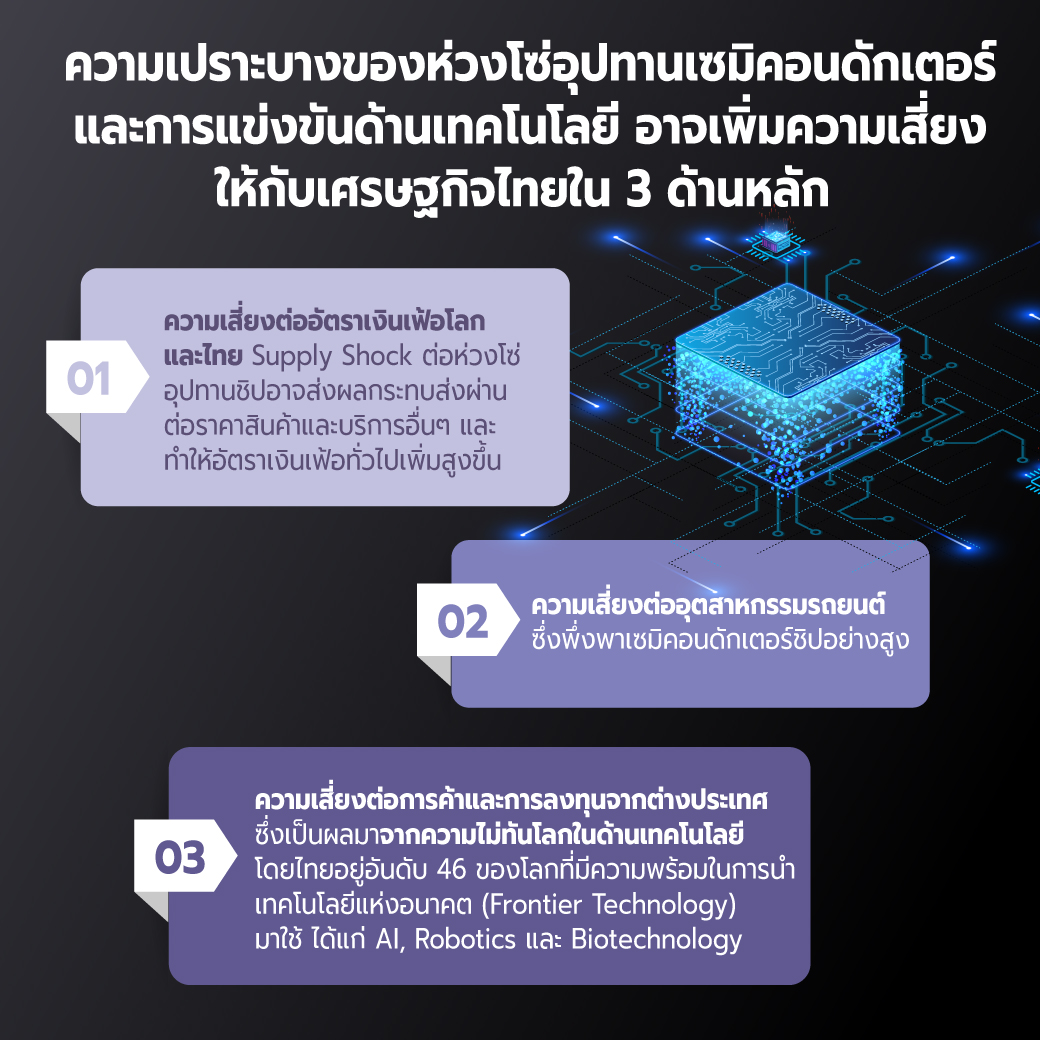

KKP Research มองว่าการแข่งขันด้านเทคโนโลยีระหว่างสหรัฐฯ กับ จีน รวมไปถึงความเปราะบางของห่วงโซ่อุปทานเซมิคอนดักเตอร์ อาจเพิ่มความเสี่ยงให้กับเศรษฐกิจไทยใน 3 ด้านหลัก ได้แก่

1. ความเสี่ยงต่อห่วงโซ่อุปทานของการผลิตและราคาสินค้า

ในอนาคต เซมิคอนดักเตอร์จะมีความสำคัญต่อแทบทุกสินค้าและบริการ ทำให้ “ชิป” เปรียบดั่ง “น้ำมัน” ที่จำเป็นอย่างในยิ่งในการขับเคลื่อนเทคโนโลยีและเศรษฐกิจ ด้วยความที่ห่วงโซ่อุปทานชิปมีเปราะบางและกระจุกตัวสูง หากเกิด Supply Shock จากความเสี่ยงด้านภูมิรัฐศาสตร์ อาจส่งผลกระทบส่งผ่านต่อราคาสินค้าและบริการอื่นๆ และทำให้อัตราเงินเฟ้อทั่วไปเพิ่มสูงขึ้น คล้ายกับวิกฤตน้ำมัน

โดยตอนนี้ ประเทศไทย มีสัดส่วนการนำเข้า Integrated Circuits (IC) จากมาเลเซีย ไต้หวัน และญี่ปุ่น เป็นหลัก คิดเป็นเปอร์เซ็นต์อยู่ที่ 54%

เพราะฉะนั้นหากความขัดแย้งระหว่างสหรัฐฯ และจีน ในเรื่องข้อพิพาททะเลจีนใต้รวมไปถึงไต้หวัน ลุกลามไปเป็นความขัดแย้งทางการทหาร ก็จะมีผลกระทบต่อภาคการผลิตของไทยอย่างหลีกเลี่ยงไม่ได้

2. ความเสี่ยงต่ออุตสาหกรรมรถยนต์

ภาวะขาดแคลนชิปจะส่งผลให้เกิดความล่าช้าในการผลิตรถยนต์ ซึ่งเป็นหนึ่งในอุตสาหกรรมที่สำคัญต่อไทยและพึงพาเซมิคอนดักเตอร์สูง นอกจากนี้ หากอุตสาหกรรมรถยนต์ไทยเปลี่ยนไปตามแนวโน้มใหม่ไม่ว่าจะเป็น EV และ Autonomous Vehicle มากยิ่งขึ้น

ซึ่งภาวะช็อกที่เกิดขึ้นต่อห่วงโซ่อุปทานดังกล่าว อาจส่งผลกระทบต่อการผลิตรถยนต์และการส่งออกรถยนต์ไม่ทางใดก็ทางหนึ่ง

3. ความเสี่ยงต่อการค้าและการลงทุนจากต่างประเทศ

การแข่งกันด้านเทคโนโลยีระหว่าง “สหรัฐฯ-จีน” จะทวีความรุนแรงขึ้น จะทำให้เทคโนโลยีใหม่ๆ มีอัตราการเกิดที่เร็วยิ่งขึ้นและผนวกเข้ากับระบบเศรษฐกิจมากขึ้น ในปัจจุบันไทยอยู่อันดับ 46 ของโลกที่มีความพร้อมในการนำเทคโนโลยีแห่งอนาคต (Frontier Technology) มาใช้ เช่น AI, Robotics และ Biotechnology

หากไทยไม่นำเทคโนโลยีมาใช้ในการพัฒนากระบวนการผลิตแบบใหม่ และไม่ให้ความสำคัญในการป้องกันข้อมูล รวมถึงลดความเสี่ยงจากการโจมตีทางด้านไซเบอร์ อาจทำให้ความสามารถในการแข่งขันของไทย และตำแหน่งของไทยในห่วงโซ่อุปทานโลก ถดถอยอย่างต่อเนื่อง

“ลดจุดอ่อน-สร้างจุดแข็ง” ทางรอดจากปัญหาของ “ห่วงโซ่อุปทานเซมิคอนดักเตอร์”

KKP Research วิเคราะห์ว่าการดึงดูดการลงทุนจากต่างประเทศให้ไทยเป็นฐานการผลิตชิปเป็นหนึ่งในกลยุทธ์ที่จะมีส่วนช่วยในการลดความเสี่ยงจากห่วงโซ่อุปทานเซมิคอนดักเตอร์ ที่อาจมีผลกระทบต่อเศรษฐกิจไทยตามไปด้วย

อย่างไรก็ตาม ในทางปฏิบัติแล้ว ไม่ใช่เรื่องง่ายนักที่ไทยจะดึงดูดการลงทุนในภาคการผลิตเซมิคอนดักเตอร์ โดยอุปสรรคสำคัญ 2 ข้อที่มีอยู่ตอนนี้ นั่นคือ

- คุณภาพของทรัพยากรมนุษย์ และความสามารถในการดึงดูด “กลุ่มบุคคลที่เปี่ยมด้วยศักยภาพ” (Talent) ที่อยู่ในระดับต่ำ

- จุดอ่อนของไทยในด้านกฎหมายธุรกิจ และกฎหมายปกป้องทรัพย์สินทางปัญญา

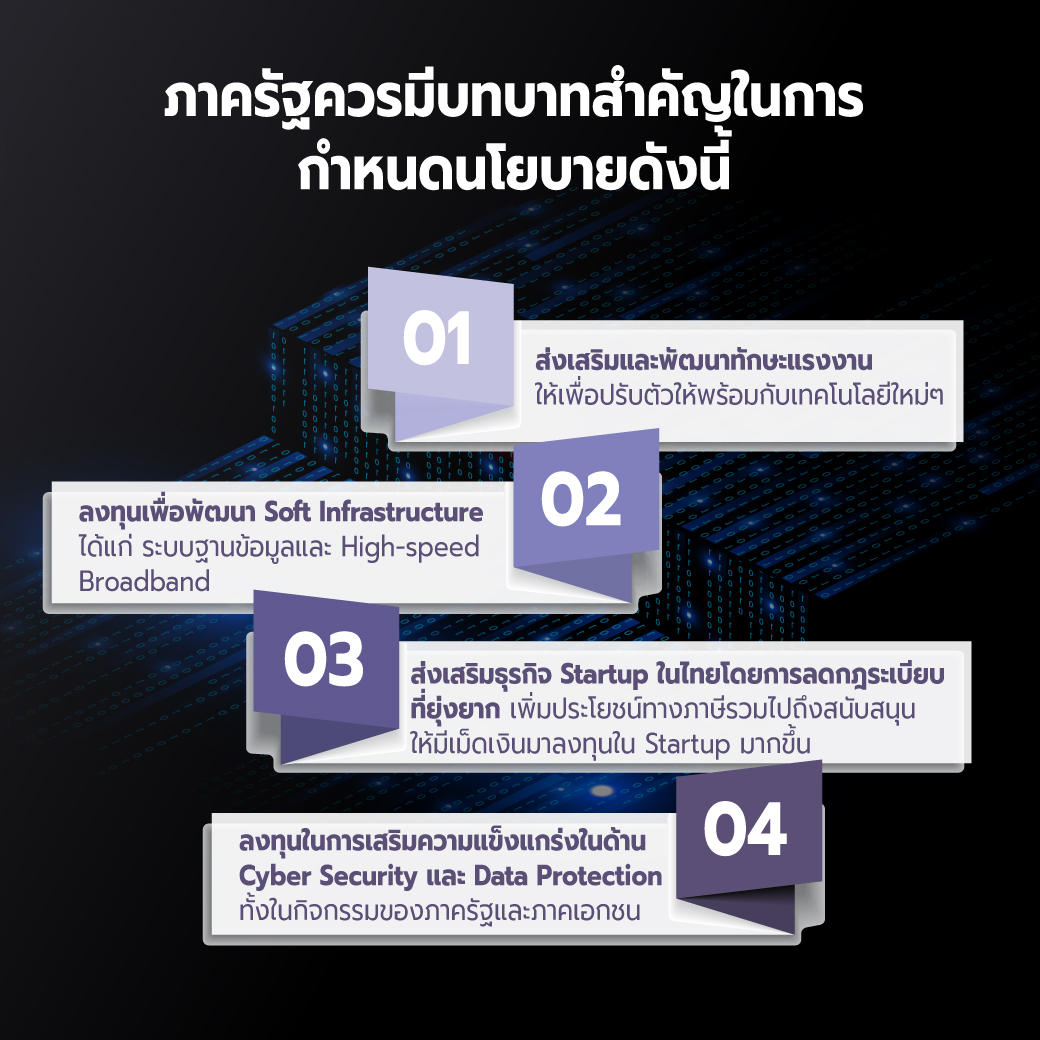

นอกจากนี้ การที่จะลดผลกระทบต่อเศรษฐกิจไทยจากความเสี่ยงที่อาจเกิดขึ้น และการรักษาตำแหน่งในห่วงโซ่อุปทานโลกในอนาคต ทุกฝ่ายที่เกี่ยวข้องควรติดตามสถานการณ์ความขัดแย้งทางด้านเทคโนโลยีอย่างใกล้ชิด ซึ่งทางภาครัฐควรมีบทบาทสำคัญในการกำหนดนโยบาย ดังนี้

- ส่งเสริมและพัฒนาทักษะแรงงานให้ปรับตัวให้พร้อมกับเทคโนโลยีใหม่ๆ

- ลงทุนเพื่อพัฒนา Soft Infrastructure ได้แก่ ระบบฐานข้อมูล และ High-Speed Internet Broadband

- ลดกฎระเบียบที่ยุ่งยาก และเพิ่มความชัดเจนของนโยบายทางภาษี รวมถึงมีนโยบายส่งเสริมการลงทุน และส่งเสริมธุรกิจสตาร์ทอัพในไทย อย่างชัดเจน

- ลงทุนในการเสริมความแข็งแกร่งในด้าน Cybersecurity และ Data Protection ทั้งในฝั่งของภาครัฐและฝั่งของภาคเอกชน

“โดยนโยบายที่มีประสิทธิภาพ จะทำให้ไทยสามารถพลิกจากความเสี่ยงที่มีผลกระทบขนาดใหญ่กลายเป็นโอกาสในการเป็นส่วนหนึ่งของห่วงโซอุปทานแห่งอนาคตและเพิ่มผลิตภาพให้กับเศรษฐกิจไทย” KKP Research กล่าวปิดท้าย

ยุค 4.0 ต้องเพิ่ม 4 กลยุทธ์ เพื่อติดสปีดในการทำงาน")

ก่อนถึงยุค Marketing 3.0")