เช็ดความพร้อมที่ต้องเตรียมพร้อมหลังกรมสรรพากร ได้ปรับรูปแบบใบกำกับภาษี สู่รูปแบบของอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ (ระบบ e-Tax Invoice & e-Receipt)…

highlight

- ในการศึกษาเตรียมความพร้อมผู้ประกอบการ จำเป็นต้องเข้าใจหลักเกณฑ์ วิธีการจัดทำข้อมูลอิเล็กทรอนิกส์ ให้รองรับการจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ให้แก่ผู้ซื้อสินค้า หรือผู้รับบริการ และต้องนำส่งข้อมูลให้กรมสรรพากรตามที่กฏหมายกำหนด

ปัจจุบันมาตรการด้านภาษีอากรทั่วโลกมีการเปลี่ยนแปลงอย่างรวดเร็ว หลายประเทศมีการปรับปรุงเปลี่ยนแปลงวิธีการจัดเก็บภาษีของตนให้สอดคล้องกับมาตรฐานโลก และข้อกฎหมาย ซึ่งหมายรวมไปถึงประเทศเองด้วยเช่นกัน ที่ได้มีการประกาศใช้ระบบภาษีใหม่ให้อยู่ในรูปแบบของไฟส์ อิเล็กทรอนิกส์

โดยมีวัตถุประสงค์เพื่อลดค่าใช้จ่าย และเพิ่มความสะดวกในการนำส่งภาษี ทั้งในภาคประชาชน และผู้ประกอบธุรกิจ และต่อยอดไปสู่การเชื่อมโยงการค้าระหว่างประเทศ ที่ต่างปรับระบบภาษีของตนเองไปสู่รูปแบบอิเล็กทรอนิกส์กันอย่างต่อเนื่อง และอาจร่วมถึงเป็นการความสะดวกให้แก่นักลงทุนต่างชาติ ซึ่งจะทำให้เกิดการเติบโตทางเศรษฐกิจ

ของประเทศ แน่นอนสำหรับผู้ประกอบการย่อมต้องการที่จะเสียภาษีให้น้อยที่สุด เพื่อนำกำไรที่ได้ไปต่อยอดให้แก่ธุรกิจของตนเอง แต่สิ่งหนึ่งที่ไม่อาจหลีกเลี่ยงได้คือ ภาระทางภาษี ที่บริษัทฯ ต่าง ๆ จะต้องดำเนินการให้ถูกต้อง และไม่ใช้วิธีหลบเลี่ยง เพราะมอบอาจจะต้องเสียภาษีย้อนหลัง และร้ายแรงที่สุดคือโทษจำคุก

อย่างหนึ่งที่ต้องทำควมเข้าใจกันใหม่ก่อนว่าการเสียภาษีนั้นจะจากกำไรของธุรกิจ แต่ไม่ได้หมายความว่าหากกิจการขาดทุน แล้วไม่ต้องเสียภาษี เหตุผลคือ ในกรณีที่เป็นธุรกิจบริการจะถูกลูกค้าหักภาษี ณ ที่จ่าย พอถึงปลายปี หากไม่มีการทำเรื่องขอคืนภาษี แบบนี้ก็เท่ากับว่าเป็นการเสียภาษีไปโดยปริยาย และอีกอย่างหนึ่งก็คือ

การที่ธุรกิจมีการขาดทุนทางบัญชี ไม่ได้หมายความว่าธุรกิจนั้นไม่ต้องเสียภาษี เพราะกำไรสุทธิทางภาษี (กำไรขาดทุนที่ใช้ในการคำนวณภาษี) ไม่ใช่ กำไรสุทธิทางบัญชี แต่ถ้าธุรกิจมีการขาดทุนทางภาษีถึงจะแปลว่า ไม่ต้องเสียภาษีนั่นเอง นั่นหมายความว่าไม่ว่าจะอย่างไรผู้ประกอบการก็ต้องดำเนินการวางแผนในการยื่นเรื่องภาษีตามกฏหมาย

ดังนั้น จึงจำเป็นที่ผู้เสียภาษีที่ประสงค์จะวางแผนภาษี ต้องพิจารณาถึงวัตถุประสงค์ในทางการค้า (Commercial) และเนื้อหาการดำเนินธุรกิจ (Substance) เป็นสำคัญเพื่อให้การวางแผนภาษีมีความโปร่งใสมากขึ้น

เช็ดอย่างไรให้รู้ว่าดำเนินการถูกต้องตามรูปแบบระบบ e-Tax Invoice & e-Receipt

ในการศึกษาเตรียมความพร้อมผู้ประกอบการ จำเป็นต้องเข้าใจหลักเกณฑ์ วิธีการจัดทำข้อมูลอิเล็กทรอนิกส์ ให้รองรับการจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ให้แก่ผู้ซื้อสินค้า หรือผู้รับบริการ และต้องนำส่งข้อมูลให้กรมสรรพากรตามที่กฏหมายกำหนด โดยมีสิ่งต้องคำนึงได้แก่

ศึกษากฎหมาย หลักเกณฑ์ มาตรฐานด้านเทคโนโลยี รูปแบบการใช้ข้อความที่เกี่ยวข้อง

เริ่มตั้งแต่ พระราชบัญญัติว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 ซึ่งผู้ประกอบการจะต้องปรับเปลี่ยนวิธีการในการติดต่อสื่อสารที่อาศัยการพัฒนาการเทคโนโลยีทางอิเล็กทรอนิกส์

ให้มีความสะดวก รวดเร็ว และมีประสิทธิภาพ และต้องมีการรองรับสถานะทางกฎหมายของข้อมูลทางอิเล็กทรอนิกส์ให้เสมอกับการทำเป็นหนังสือ หรือหลักฐานเป็นหนังสือ การรับรองวิธีการส่ง และรับข้อมูลอิเล็กทรอนิกส์ การใช้ลายมือชื่ออิเล็กทรอนิกส์ (Digital Signature) เพื่อเป็นพยานหลักฐานที่เป็นข้อมูลอิเล็กทรอนิกส์

เพื่อส่งเสริมการใช้ธุรกรรมทางอิเล็กทรอนิกส์ทั้งภายในประเทศ และระหว่างประเทศ โดยมีกฎหมายรองรับ และสอดคล้องกับมาตรฐานที่นานาประเทศยอมรับ ซึ่งพระราชบัญญัติฉบับนี้ใช้บังคับครอบคลุมธุรกรรมทั้งในทางแพ่ง และพาณิชย์ ที่ดำเนินการโดยใช้ข้อมูลอิเล็กทรอนิกส์

เว้นแต่ธุรกรรมที่มีพระราชกฤษฎีกากำหนดมิให้นำพระราชบัญญัตินี้ทั้งหมด หรือแต่บางส่วนมาใช้บังคับ รวมถึงให้ใช้บังคับแก่การทำธุรกรรมทางอิเล็กทรอนิกส์ของภาครัฐด้วย เช่น คำขอ การอนุญาต การจดทะเบียน คำสั่งทางปกครอง การชำระเงิน การประกาศ หรือการดำเนินการใด ๆ

ตามกฎหมายกับหน่วยงานของรัฐ หรือโดยหน่วยงานของรัฐ ถ้าได้กระทำในรูปของข้อมูลอิเล็กทรอนิกส์ตามหลักเกณฑ์และวิธีการที่กำหนดโดยพระราชกฤษฎีกา ก็ให้ถือว่ามีผลโดยชอบด้วยกฎหมายเช่นเดียวกับการดำเนินการตามหลักเกณฑ์และวิธีการที่กฎหมายในเรื่องนั้นกำหนด

และห้ามมิให้ปฏิเสธความมีผลผูกพัน และการบังคับใช้ทางกฎหมายของข้อความที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ ดังนั้น ขั้นตอนต่าง ๆ หรือแบบในการทำธุรกรรม จะสามารถกระทำโดยใช้ข้อมูลทางอิเล็กทรอนิกส์ได้ตามพระราชบัญญัติกำหนดไว้ ไม่ว่าจะเป็น ต้องทำเป็นหนังสือ มีหลักฐานเป็นหนังสือหรือมีเอกสารมาแสดง,

การนำเสนอหรือเก็บรักษาข้อความใดในสภาพที่เป็นมาแต่เดิมอย่างเอกสารต้นฉบับ, ไม่ให้ปฏิเสธการรับฟังข้อมูลอิเล็กทรอนิกส์เป็นพยานหลักฐานในกระบวนการพิจารณาตามกฎหมายเพียงเพราะเหตุว่าเป็นข้อมูลอิเล็กทรอนิกส์ และคำเสนอ หรือคำสนองในการทำสัญญาอาจทำเป็นข้อมูลอิเล็กทรอนิกส์

โดยการแสดงเจตนาหรือคำบอกกล่าวอาจทำเป็นข้อมูลอิเล็กทรอนิกส์ได้, บุคคลใดเป็นผู้ส่งข้อมูลไม่ว่าจะเป็นการส่งโดยวิธีใดให้ถือว่าข้อมูลอิเล็กทรอนิกส์เป็นของผู้นั้น โดยมีหลักเกณฑ์ในการส่งหรือการรับข้อมูล และในกรณีที่ต้องมีการตอบแจ้งการรับข้อมูลทางอิเล็กทรอนิกส์

ไม่ว่าผู้ส่งข้อมูลได้ร้องขอหรือตกลงกับผู้รับข้อมูลไว้ก่อน หรือขณะที่ส่งข้อมูลอิเล็กทรอนิกส์หรือปรากฏในข้อมูลอิเล็กทรอนิกส์ให้เป็นไปตามหลักเกณฑ์ หากผู้ประกอบธุรกิจบริการเกี่ยวกับธุรกรรมทางอิเล็กทรอนิกส์โดยไม่แจ้งหรือขึ้นทะเบียนต่อพนักงานเจ้าหน้าที่ตามที่กำหนดในพระราชกฤษฎีกา หรือฝ่าฝืนคำสั่งห้ามการประกอบธุรกิจของคณะ

กรรมการ หรือประกอบธุรกิจบริการเกี่ยวกับธุรกรรมทางอิเล็กทรอนิกส์โดยไม่ได้รับใบอนุญาต ต้องได้รับโทษตามที่กฎหมายกำหนด โดยความผิดดังกล่าวนี้ รวมถึงการกระทำโดยนิติบุคคล ผู้จัดการหรือผู้แทนนิติบุคคล หรือผู้ซึ่งมีส่วนร่วมในการดำเนินงานของนิติบุคคลด้วย เว้นแต่จะพิสูจน์ได้ว่าตนมิได้รู้เห็นหรือมีส่วนร่วมในการกระทำความผิดนั้น

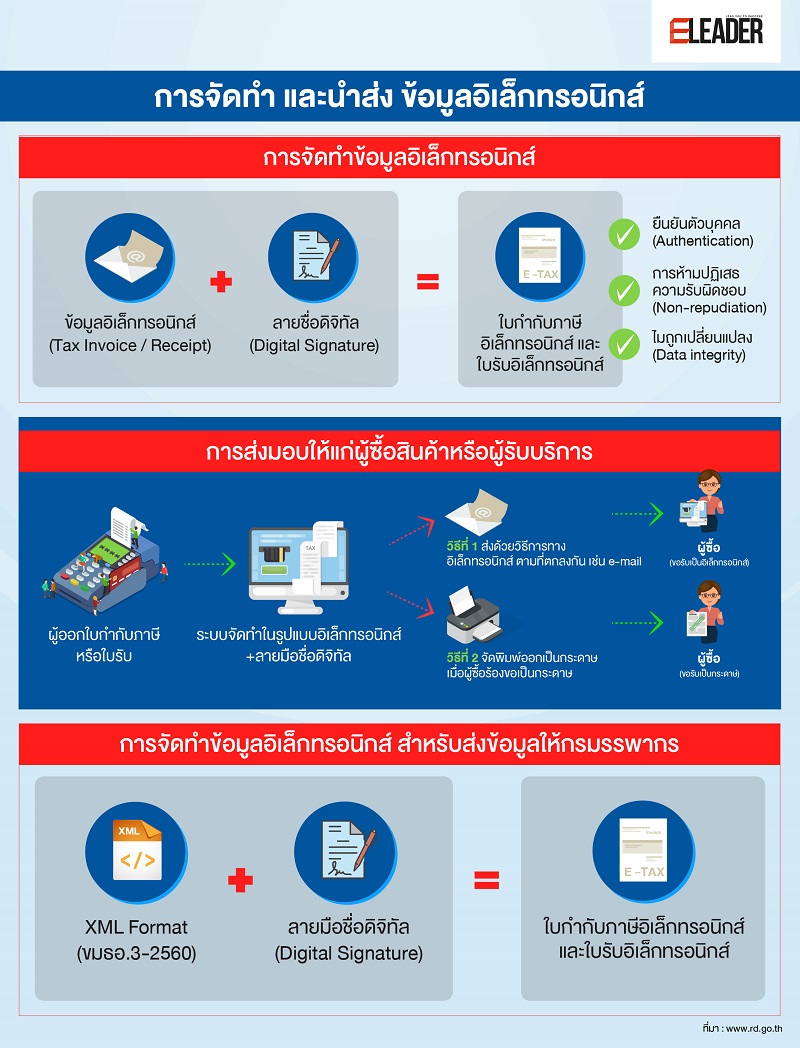

นอกจากนี้ผู้ประกอบการยังต้องศึกษาระเบียบข้อกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการจัดทำส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ของกรมสรรพากร พ.ศ.2560 ท่ีระบุว่า กรณีผู้ออกใบกำกับภาษีอิเล็กทรอนิกส์ได้จัดทำใบกำกับภาษีอิเล็กทรอนิกส์ ตามระเบียบแล้ว

และสามารถส่งมอบให้แก่ผู้ซื้อสินค้า หรือผู้รับบริการโดยวิธีการแลกเปลี่ยนข้อมูลทางอิเล็กทรอนิกส์ตามวรรคสองแต่ผู้ซื้อสินค้าหรือผู้รับบริการไม่ประสงค์รับใบกำกับภาษีอิเล็กทรอนิกส์โดยวิธีการแลกเปลี่ยนข้อมูลทาง อิเล็กทรอนิกส์ ให้ผู้ออกใบกำกับภาษีอิเล็กทรอนิกส์จัดพิมพ์ใบกำกับภาษีอิเล็กทรอนิกส์ดังกล่าว

โดยให้ปรากฏข้อความว่า “เอกสารนี้ได้จัดทำ และส่งข้อมูลให้แก่กรมสรรพากรด้วยวิธีการทางอิเล็กทรอนิกส์” และส่งมอบให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการ ทั้งนี้ สำหรับใบกำกับภาษีอิเล็กทรอนิกส์ที่ได้จัดทำขึ้นตั้งแต่วันที่ 1 มกราคม พ.ศ.2561 เป็นต้นไป

หากดำเนินการดังกล่าวแล้วให้ถือว่ามีการส่งมอบใบกำกับภาษีอิเล็กทรอนิกส์ให้แก่ผู้ซื้อสินค้า หรือผู้รับบริการตามระเบียบนี้แล้ว ซึ่งผู้ออกใบกำกับภาษีอิเล็กทรอนิกส์จะทำให้ปรากฏข้อความดังกล่าวนั้นโดยวิธีการทางอิเล็กทรอนิกส์ ประทับด้วยตรายาง เขียนด้วยหมึกพิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วยวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้

อีกทั้งยังต้องปฏิบัติตาม ข้อเสนอแนะมาตรฐานด้าน เทคโนโลยีสารสนเทศ และการสื่อสารที่จำเป็นต่อธุรกรรมทางอิเล็กทรอนิกส์ ว่าด้วย ข้อความอิเล็กทรอนิกส์ สำหรับการซื้อขายสินค้า และบริการ (ขมธอ.3-2560) ที่ระบุว่า ผู้ที่เกี่ยวข้องในกระบวนการทำธุรกรรมทางอิเล็กทรอนิกส์ ต้องใช้ “มาตรฐานกลางข้อความการชำระเงินทางอิเล็กทรอนิกส์“ (มาตรฐาน NPMS) หรือ ข้อมูลอิเล็กทรอนิกส์ของใบกำกับภาษีอิเล็กทรอนิกส์ของกรมสรรพากร (Electronic tax invoice) เป็นมาตรฐาน

ในการกำหนดข้อมูลอิเล็กทรอนิกส์ให้สามารถเชื่อมโยงข้อมูลอิเล็กทรอนิกส์ของใบแจ้งหนี้ ใบรับ และใบกำกับภาษีกับมาตรฐานข้อมูลอิเล็กทรอนิกส์ประเภทอื่น ๆ ได้อย่างมีประสิทธิภาพ สอดคล้องกับมาตรฐานสากล และประมวลรัษฎากร โดยใช้โครงสร้าง และข้อกำหนดการใช้งานข้อมูลอิเล็กทรอนิกส์ ดังต่อไปนี้

ใบแจ้งหนี้อิเล็กทรอนิกส์ (e-Invoice), ใบรับอิเล็กทรอนิกส์ (e-Receipt), ใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice), ใบเพิ่มหนี้/ใบลดหนี้อิเล็กทรอนิกส์ (Debit/Credit Note), ใบกำกับภาษีอย่างย่ออิเล็กทรอนิกส์ (Abbreviated e-Tax Invoice) และใบแจ้งยกเลิกอิเล็กทรอนิกส์ (Cancellation Note)

โดยใบแจ้งหนี้อิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ นั้น สามารถนำไปใช้งานในกรณีการออกใบแจ้งหนี้ระหว่างคู่สัญญาไม่ว่าจะเป็นการซื้อขายสินค้า หรือการให้บริการได้โดยในส่วนของขั้นตอนการออกใบกำกับภาษี สำหรับผู้ขายที่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

สามารถนำใบกำกับภาษีอิเล็กทรอนิกส์ ใบเพิ่มหนี้ และใบลดหนี้อิเล็กทรอนิกส์ และใบกำกับภาษีอย่างย่ออิเล็กทรอนิกส์ไปใช้ในขั้นตอนการออกใบกำกับภาษีตามประมวลรัษฎากร และระเบียบที่กรมสรรพากรกำหนด และต้องดำเนินการให้เป็นไปตาม ข้อเสนอแนะมาตรฐานด้าน เทคโนโลยีสารสนเทศ และการสือสารที่จำเป็นต่อธุรกรรมทางอิเล็กทรอนิกส์ ว่าด้วยการใช้ข้อความ XML สำหรับการแลกเปลี่ยนข้อมูลอิเล็กทรอนิกส์ระหว่างหน่วยงาน (ขมธอ. 14-2560) ที่ระบุว่า ระดับความมั่นคงปลอดภัยของผู้ให้บริการ ต้องดำเนินตามวัตถุประสงค์ และข้อกำหนดด้านความมั่นคงปลอดภัยด้านสารสนเทศที่เป็นมาตรฐานเดียวกัน โดยใช้รูปแบบของคำที่ใช้แสดงออกถึงคุณลักษณะของเนื้อหาเชิงบรรทัดฐาน (Normative)

และเนื้อหาเชิงให้ข้อมูล (Informative) มีดังต่อไปนี้ “ต้อง” (Shall) ใช้ระบุสิ่งที่เป็นข้อกำหนด (Requirement) ซึ่งต้องปฏิบัติตาม, “ควร” (Should) ใช้ระบุสิ่งที่เป็นข้อแนะนำ (Recommendation) และ “อาจ” (May) ใช้ระบุสิ่งที่ยินยอมหรืออนุญาตให้ทำได้ (Permission)

ศึกษาวิธีการจัดทำ และนำส่งใบกำกับภาษีอิเล็กทรอนิกส์ หรือใบรับอิเล็กทรอนิกส์

ผู้ประกอบกิจการจะต้องศึกษาวิธีการจัดทำ และนำส่งใบกำกับภาษีอิเล็กทรอนิกส์ หรือใบรับอิเล็กทรอนิกส์ ด้วยระบบ e-Tax Invoice & e-Receipt ตั้งแต่ขั้นตอนการจัดทำข้อมูลอิเล็กทรอนิกส์ หรือใบรับอิเล็กทรอนิกส์ ที่จะส่งมอบให้แก่ผู้ซื้อหรือผู้รับบริการ ด้วยเอกสารที่จัดทำในรูปแบบอิเล็กทรอนิกส์ที่เป็นตามกฏหมายกำหนด

ได้แก่ ใบกำกับภาษี (เต็มรูป), ใบกำกับภาษี (อย่างย่อ), ใบเพิ่มหนี้, ใบลดหนี้ และใบรับ (ใบเสร็จรับเงิน) โดยจัดทำในรูปแบบของไฟส์ เช่น .PDF, .PDF/A-3, XML หรืออื่น ๆ ซึ่งมีการลงลายมือชื่อดิจิทัล (Digital Signature) และให้ส่งมอบให้แก่ผู้ซื้อสินค้า หรือผู้รับบริการ ผ่าน 2 วิธี ได้แก่

วิธีที่ 1 ส่งมอบใบกำกับภาษีอิเล็กทรอนิกส์ หรือใบรับอิเล็กทรอนิกส์ด้วยวิธีการทางอิเล็กทรอนิกส์ที่สอดคล้องกับ พ.ร.บ.ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ. 2544 ซึ่งต้อง เป็นการแลกเปลี่ยนข้อมูลทางอิเล็กทรอนิก์ตามวิธีที่ตกลงกัน เช่น ส่งทางอีเมล เป็นต้น ซึ่งต้อง จัดเก็บข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ในรูปแบบอิเล็กทรอนิกส์

วิธีที่ 2 เมื่อผู้ซื้อินค้าหรือผู้รับบริการร้องขอใบกำกับภาษีอิเล็กทรอนิก์หรือใบรับอิเล็กทรอนิกส์ ในรูปแบบกระดาษ สามารถนำไฟล์ข้อมูลที่จัดทำขึ้นในรูปแบบอิเล็กทรอนิกส์นั้น จัดพิมพ์ออกทาง เครื่องพิมพ์ และส่งมอบเอการกระดาษแก่ผู้ซื้อสินค้าหรือผู้รับบริการก็ได้ โดยต้องปรากฏข้อความ บนเอกสารว่า “เอกสารนี้ได้จัดทำ และส่งข้อมูลให้แก่กรมรรพากรด้วยวิธีการทางอิเล็กทรอนิกส์” ซึ่งผู้ซื้อสินค้า หรือผู้รับบริการต้องจัดเก็บเอกสารในรูปแบบกระดาษ

พิจารณากระบวนการทางธุรกิจ (Business Process) และประเมินความพร้อมในการจัดทำข้อมูลอิเล็กทรอนิกส์ตามรูปแบบที่เหมาะสมกับกิจการ

หลังจากระบบ e-Tax Invoice ระบบใหม่ เริ่มใช้งานใช้งานตั้งแต่เดือนมิถุนายน ที่ผ่าน ก็กำหนดให้ผู้ประกอบการแต่ละขนาดต้องเข้าใช้ระบบทุกราย ต้องเข้า โดยเริ่มจากผู้ประกอบการขนาดใหญ่ และขนาดกลางเป็นลำดับแรก สำหรับผู้ประกอบการขนาดเล็กจะกำหนดให้ต้องเข้าใช้ระบบทุกรายเป็นลำดับต่อไป ซึ่งคาดว่าจะเสร็จสิ้นภายในปี พ.ศ.2564

ซึ่งการที่ผู้ประกอบการจะปรับตัวเข้าสู่กระบวนการที่สามารถจะเข้าสู่ระบบภาษีอิเล็กทรอนิกส์ได้นั้น เรื่องเเรกที่ต้องพิจารณาคือกระบวนการทางธุรกิจของธุรกิจว่ามีส่วนใดที่จำเป็นต้องปรับเปลี่ยนรูปแบบของเอกสารแบบเดิมไปสู่รูปแบบของดิจิทัลแฟลตฟอร์ม ส่วนใดที่ต้องใช้กับผู้ซื้อสินค้า หรือผู้รับบริการ ส่วนใดที่จะต้องนำส่งให้กรมสรรพากร

และมีโซลูชั่น หรือมีอุปกรณ์ที่จะช่วยปรับเปลียนเอกสารแบบเก่าไปสู่รูปแบบของดิจิทัลได้หรือไม่ จากนั้นจึงเลือกวิธีที่จัดทำ และวิธีจะนำส่งเอกสารใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) ให้แก่กรมกรมสรรพากร

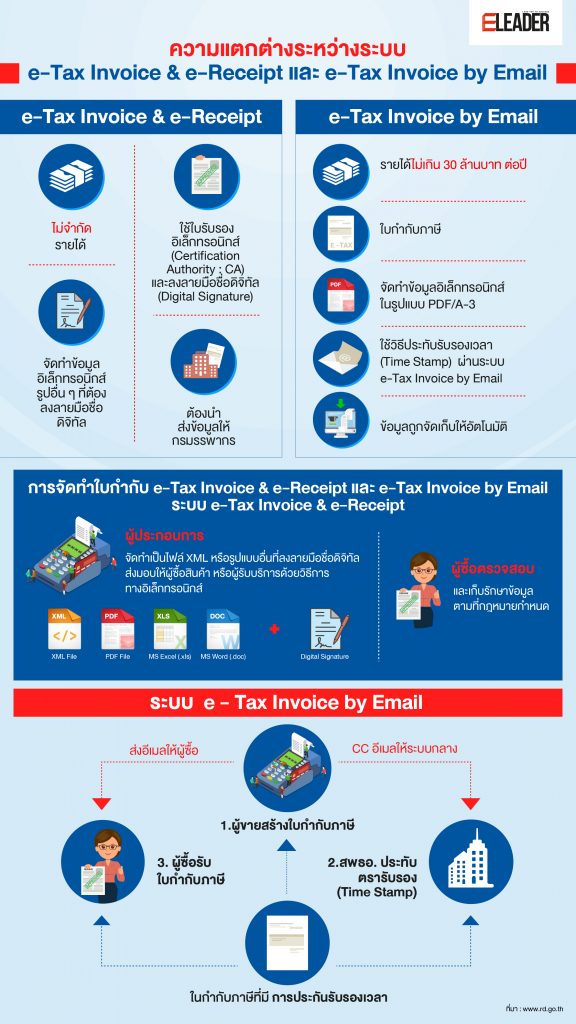

ซึ่งผู้ประกอบการจะใช้งานร่วมกับใบรับรองอิเล็กทรอนิกส์ (Electronic Certificate) เพื่อให้ผู้ใช้ เกิดความเชื่อมั่นในการรับ และส่งข้อมูลอิเล็กทรอนิกส์ระหว่างกัน ผู้ประกอบการ จึงต้องจัดหาใบรับรอง อิเล็กทรอนิกส์เพื่อใช้ร้างลายมือชื่อดิจิทัล (Digital Signature)

ที่ออกจากผู้ให้บริการออกใบรับรอง อิเล็กทรอนิกส์ (Certification Authority หรือ CA) ที่มีความน่าเชื่อถือ ซึ่งอยู่ภายใต้การรับรองของผู้ให้บริการ ออกใบรับรองอิเล็กทรอนิก์แห่งชาติ (Thailand National Root Certification Authority หรือ Thailand NRCA) และการกำกับดูแลของ สำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิก์ (ETDA)

กระทรวงดิจิทัลเพื่อ เศรษฐกิจ และสังคม ที่ได้รับการรับรองมาตรฐานากล Trust Server Principles and Criteria Authority (Web Trust for CAs) ปัจจุบันมีผู้ให้บริการออกใบรับรองอิเล็กทรอนิกส์ ได้แก่ บริษัท ไทยดิจิทัล ไอดี จำกัด. และบริษัท อินเทอร์เน็ต ประเทศไทย จำกัด. (มหาชน)

ขณะที่ใบรับรองอิเล็กทรอนิกส์ต้องจัดเก็บด้วยอุปกรณ์ USB Token หรือ HSM และการเลือกใช้อุปกรณ์ ขึ้นอยู่กับความเหมาะสม และลักษณะการใช้งานของผู้ประกอบการแต่ละราย ซึ่งการนำส่งข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ ให้แก่ผู้ซื้อสินค้า และผู้รับบริการเป็นไปตามข้อตกลงทางการค้าระหว่างกัน

แต่สำหรับการส่งข้อมูลให้กรมรรพากรนั้นเป็นไป ตามมาตรฐานฯ (ขมธอ.3-2560) สามารถส่งข้อมูลได้ 3 ช่องทาง ได้แก่ Upload, Host to Host และ Service Provider ซึ่งผู้ประกอบการามารถเลือกช่องทางนำส่งข้อมูลที่เหมาะมกับภาพของกิจการ

โดยพิจารณาองค์ประกอบ อาทิ ปริมาณข้อมูลที่นำส่งกรมรรพากร ขนาดของกิจการ ความพร้อมด้าน เทคโนโลยีสารสนเทศ อย่างไรก็ดี ผู้ประกอบการยังต้องพิจารณาของการเก็บรักษาข้อมูล 3 ด้าน ได้แก่

- ข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ สามารถเข้าถึง และนำกลับมาใช้ได้ โดยความหมายไม่เปลี่ยนแปลง

- เก็บรักษาข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์นั้น ให้อยู่ในรูปแบบที่ เป็นอยู่ในขณะที่ได้ สร้าง ส่ง หรือได้รับข้อมูลนั้น หรืออยู่ในรูปแบบที่สามารถแสดงข้อความที่ สร้าง ส่ง หรือได้รับให้ปรากฏอย่างถูกต้องได้

- เก็บรักษาข้อความส่วนที่ระบุถึงแหล่งกำเนิด ต้นทาง และปลายทางของใบกำกับภาษี อิเล็กทรอนิกส์ ตลอดจนวัน และเวลาที่่ส่ง หรือได้รับข้อความดังกล่าว

หากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ที่มีรายได้ไม่เกิน 30 ล้านบาทต่อปี และยังไม่พร้อมเข้าสู่ระบบการจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ หรือใบรับอิเล็กทรอนิกส์ ด้วยการลงลายมือชื่อดิจิทัล (Digital Signature) ก็สามารถจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ ด้วยระบบ e-Tax Invoice by Email

โดยจัดทำไฟล์ ใบกำกับภาษีให้อยู่ในรูปของ PDF/A-3 และส่งอีเมลฉบับร่างใบกำกับภาษีถึงผู้ซื้อสินค้าพร้อม สำเนา CC ไปยัง ระบบกลาง e-mail Address : csemail@etax.teda.th เพื่อให้ระบบทำการประทับรับรองเวลา (Time Stamp) และระบบจะส่งใบกำกับภาษีอิเล็กทรอนิกส์ที่ประทับรับรองเวลา (Time Stamp) แล้ว ให้แก่ผู้ซื้อ และผู้ขายเพื่อเก็บรักษาไว้เป็นหลักฐานต่อไป

สำหรับผู้ประกอบการที่ต้องการจัดทำใบกับกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) และ ใบรับอิเล็กทรอนิกส์ (e-Receipt) ตามประกาศของกรมสรรพากร ที่ยังไม่รู้จะเริ่มอย่างไร หรือไม่มีทีมภาษีของตัวเอง แต่ไม่อยากพลาดกับรูปแบบภาษีอีเล็กทรอนิกส์

ทางออกที่ดีที่สุดคือใช้บริการจากผู้เชี่ยวชาญที่มีประสบการณ์ในการเข้าวางรูปแบบให้สอดคล้องกับระบบภาษีอีเล็กทรอนิกส์ ซึ่งปัจจุบันมีหลายผู้ให้บริการให้เลือกใช้บริการ อาทิ บริษัท DataOne ที่เชี่ยวชาญในการช่วยผู้ประกอบการลดต้นทุนค่าใช้จ่ายในการบริหารจัดการเอกสารแบบกระดาษ

โดยสามารถเปลี่ยนเป็นเอกสารแบบอิเล็กทรอนิกส์ ทำให้เพิ่มความสะดวกรวดเร็วในการจัดทำ จัดส่ง จัดเก็บ และการค้นหาเอกสาร ทั้งยังสามารถเอกสารอิเล็กทรอนิกส์ไปใช้ประมวลผลต่อในระบบสารสนเทศภายในองค์กรได้ทันที อีกทั้งสามารถเชื่อมต่อกับระบบงานบัญชีหรือระบบ ERP และกระบวนการทางธุรกิจ (Business Process)

ของผู้ประกอบการเพื่อจัดทำใบกับกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ ที่มีการลงลายมือชื่อดิจิทัล (Digital Signature) ตามรูปแบบและเงื่อนไขที่ทางกรมสรรพกรกำหนด โดยสามารถเลือกใช้บริการทั้งแบบ On-Premise และ Software as a Service (SaaS) ได้ตามความต้องการของผู้ประกอบการอีกด้วย

สำหรับผู้ประกอบการ ที่ยังไม่หายสงสัย หรือยังคงข้องใจกับการยกระดับกระบวนการด้านภาษีขององค์กรเข้าสู่ระบบอิเล็กทรอนิกส์ หรือ ภาษีอิเล็กทรอนิกส์ สามารถรอลงทะเบียนเข้าร่วมงาน “THE THAILAND e-TAX SYMPOSIUM 2019” ที่จะขึ้นโดย บริษัท เออาร์ไอพี จำกัด (มหาชน) กรมสรรพากร และสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (สพธอ.)

โดยงานดังกล่าวจะจัดขึ้นภายในวันพุธที่ 6 พฤศจิกายน พ.ศ. 2562 ณ โรงแรมอินเตอร์คอนติเนนทัล กรุงเทพฯ เวลา 8.30-16.00 น. โดยภายในงานผู้เข้าร่วมจะได้รับข้อมูลที่มีประโยชนน์ และเกี่ยวข้องกับด้านภาษี จากผู้ให้บริการ และผู้เชี่ยวชาญด้านระบบภาษีอิเล็กทรอนิกส์ โดยเบื้องต้นขอสงวนสิทธิ์ในการเข้ารับฟังได้แก่กลุ่มผู้บริหารก่อน

สามารถสอบถามรายละเอียดเพิ่มได้ที่ บริษัท เออาร์ไอพี จำกัด (มหาชน) Tel. 02-642-3400 ต่อ 4400 Fax. 02-641-2331 และ www.arip.co.th

ส่วนขยาย

* บทความเรื่องนี้น่าจะเป็นประโยชน์สำหรับการวิเคราะห์ในมุมมองที่น่าสนใจ

** เขียน: ชลัมพ์ ศุภวาที (บรรณาธิการ และผู้สื่อข่าว)

*** ขอขอบคุณภาพประกอบ และข้อมูลบางส่วนจาก www.pexels.com, www.thansettakij.com

www.thansettakij.com

สามารถกดติดตามข่าวสารและบทความทางด้านเทคโนโลยีของเราได้ที่ eleaderfanpage

![]()

ยุค 4.0 ต้องเพิ่ม 4 กลยุทธ์ เพื่อติดสปีดในการทำงาน")

ก่อนถึงยุค Marketing 3.0")