ผลสำรวจชี้!! ธนาคารในเอเชียตะวันออกเฉียงใต้ (Bank in Southeast Asia) เสี่ยงสูญรายได้บริการชำระเงินร่วม 5 พันล้านเหรียญภายใน 6 ปี (2025)…

highlight

- สำหรับประเทศไทยนั้น ธนาคารมีรายได้ที่เกี่ยวข้องกั

บการชำระเงินประมาณ 17% หรือราวหนึ่งพันล้านเหรียญสหรั ฐฯ ซึ่งเสี่ยงที่จะถูกทดแทนด้ วยระบบชำระเงินดิจิทัลและการแข่ งขันจากภาคนอกธนาคาร - ด้วยระบบชำระเงินดิจิทัลที่

กำลังขยายตัว ธนาคารจะสามารถเจาะโอกาสธุรกิ จมูลค่า 1.1 หมื่นล้านเหรียญเพื่อเป็นแหล่ งรายได้บริการชำระเงินใหม่ได้ หากมีการปรับรูปแบบธุรกิจโดยใช้ นวัตกรรม

ผลสำรวจชี้!! ภายใน 6 ปี Bank ทั่วเอเซียตะวันออกเฉียงใต้ จะสูญเงินจากค่าบริการชำระเงิน

อย่างทีทราบกันดีกว่าปัจจุบันเร่ืองของเทคโนโลยีดิสรัปชั่น (Disruptive technology) กำลังส่งผลกระทบอย่างต่อเนื่องในทุกอุตสาหกรรม และทำให้หลายธุรกิจที่ไม่สามารถปรับตัวได้ทันต่อการใช้เทคโนโลยีเปลี่ยนแปลงรูปแบบในการดำเนินธุรกิจต้องล่มสลายไป แม้ว่าวันนี้เริ่มมีความตื่นตัวมากขึ้นแต่ก็ยังมีเพียงส่วนน้อยเท่านั้น

อุตสาหกรรมทางการเงิน คืออุตสาหกรรมแรก ๆ ที่ เริ่มขยับปรับเปลี่ยน เพื่ิอรับมือจากผลกระทบทางเทคโนโลยี เพราะรูปแบบของพฤติกรรมการใช้บริการของผู้บริโภคนั้นเปลี่ยนแปลงไปจากเดิม โดยเปลี่ยนไปใช้การทำธุรกรรมผ่านสมาร์ทโฟนกันมากขึ้น ทำให้ธนาคารต้องเร่งพัฒนานวัตกรรมใหม่ ๆ เพื่อรองรับการเปลียนแปลงดังกล่าว

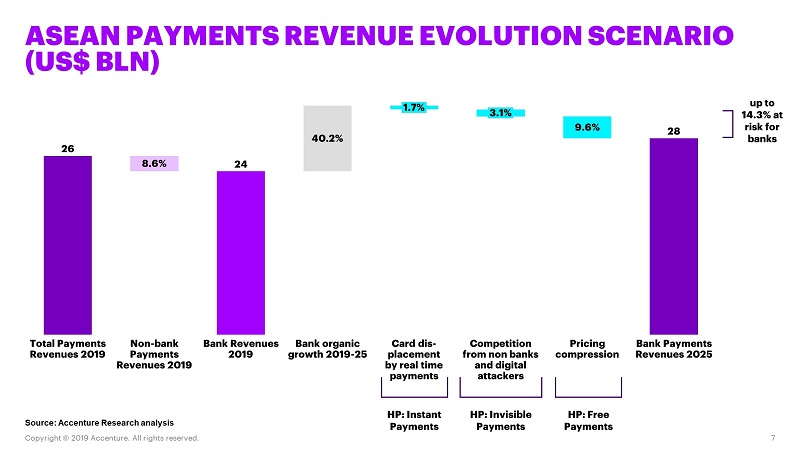

โดยจากผลสำรวจ หัวข้อ “Banking Pulse Survey – Two Ways To Win” ที่ทาง เอคเซนเชอร์ (accenture) ได้ออกมาเปิดเผย ระบุว่า 14.3% ของรายได้บริการชำระเงินที่ธนาคารในเอเชียตะวันออกเฉียงใต้เคยได้รับ อาจถูกแทนที่ด้วยการชำระเงินดิจิทัลที่กำลังขยายตัว

และการแข่งขันจากภาคธุรกิจนอกภาคธนาคาร (non-bank) เพราะการชำระเงินกลายเป็นธุรกรรมที่ทำได้โดยทันที ไม่ต้องมีคนช่วยจัดการ และไม่มีค่าใช้จ่าย นอกจากนี้ ยังพบว่า รายได้บริการชำระเงินในภูมิภาคมีแนวโน้มเพิ่มขึ้น 6.1% ต่อปี จาก 2.6 หมื่นล้านเหรียญสหรัฐฯ ในปี 2019 เป็นร่วม 3.7 หมื่นล้านเหรียญสหรัฐฯ ภายในปี 2025

ทั้งนี้ หากธนาคารเปลี่ยนรูปแบบธุรกิจโดยนำเทคโนโลยีล่าสุดเข้ามาใช้และเน้นให้บริการที่ให้มูลค่าเพิ่มแก่ลูกค้า จะสามารถเจาะส่วนแบ่งจากตลาดมูลค่า 1.1 หมื่นล้านเหรียญสหรัฐฯ และดันรายได้ให้เติบโตเพิ่มขึ้นได้

“โลกแห่งการชำระเงินที่ทำได้โดยทันที ไม่ต้องมีคนช่วยจัดการ และไม่มีค่าใช้จ่ายอะไร จะยังคงอยู่กับเราต่อไป ทำให้ มาร์จิ้นของธุรกิจน้อยลง ๆ จนเกิดแรงกดดัน จากทั้งคู่แข่งใหม่ ๆ โดยเฉพาะในเอเชียตะวันออกเฉียงใต้ที่กระเป๋าเงินอิเล็กทรอนิกส์ (e-wallet) เฟื่องฟูมาก”

นนทวัฒน์ พุ่มชูศรี กรรมการผู้จัดการ กลุ่มงานบริการทางการเงิน เอคเซนเชอร์ ประเทศไทย กล่าวว่า เมื่อระบบการชำระเงินที่ทันสมัย มีพัฒนาการที่ดีมากในอาเซียน โดยหลาย ๆ ประเทศได้นำระบบการชำระเงินทันที (instant payment) มาใช้แล้ว วันนี้รายได้ที่มาจากลูกค้าในปัจจุบันจึงน้อยมาก ๆ หรือเกือบจะเป็นศูนย์

ยกเว้นธุรกิจบัตรต่าง ๆ ประเด็นที่เร่งด่วนสำหรับภูมิภาค จึงเป็นการหาทางเลือกแหล่งรายได้อื่น และประหยัดต้นทุนให้ได้ วันนี้ตลาดการชำระเงินกำลังบูม และมีโอกาสมูลค่าหลายพันล้านเหรียญสำหรับผู้ที่มีความพร้อมลงทุนในเทคโนโลยีใหม่ และใช้โมเดลธุรกิจที่ปรับให้เข้ากับสิ่งแวดล้อมด้านเทคโนโลยีใหม่ ๆ

ด้วย ธนาคารที่ตามไม่ทันจึงมีความเสี่ยงที่จะถูกทิ้งห่างในตลาดบริการชำระเงิน ซึ่งในอีก 6 ปีข้างหน้า ธนาคารต่าง ๆ จะมีแรงกดดันมากขึ้นในด้านรายได้ธุรกรรมจากบัตรต่าง ๆ และค่าธรรมเนียม เพราะธุรกรรมชำระเงินทำได้โดยไม่มีค่าใช้จ่าย ส่งผลให้รายได้บริการการชำระเงินสัดส่วน 9.6% ในภูมิภาคนี้ ต้องสั่นคลอน

นอกจากนี้ การแข่งขันจากธุรกิจนอกภาคธนาคารในด้าน invisible payment การชำระเงินจึงทำผ่านทางกระเป๋าเงินอิเล็กทรอนิกส์บนโทรศัพท์มือถือหรืออุปกรณ์พกพาต่าง ๆ ได้ รายได้ของธนาคารราว 3.1% จึงสั่นคลอนด้วยเช่นกัน อีกทั้งระบบการชำระเงินทันทียังเข้ามาทดแทนการใช้บัตร การโอนและชำระรายการต่าง ๆ

สามารถทำได้แบบเรียลไทม์ ซึ่งธนาคารอาจไม่ได้สนใจเท่าใดนัก แต่ก็อาจกระทบต่อรายได้ 1.7% ของบริการการชำระเงินส่วนนี้ สถานการณ์จะเข้มข้นจากรายได้ธุรกรรมจากบัตรและค่าธรรมเนียมต่าง ๆ ที่ลดลง โดยทั้งกฎระเบียบและเทคโนโลยีก็จะเป็นปัจจัยทำให้ธนาคารมีบทบาทด้านการชำระเงินน้อยลงด้วย

โดยในระหว่างปี 2015-2018 รายได้จากธุรกรรมบัตรเครดิตองค์กรของธนาคารทั่วโลกนั้น ลดลง 33% ขณะที่รายได้ธุรกรรมบัตรเดบิตลดลงเกือบ 15% ส่วนรายได้จากบัตรเครดิตลดลงเกือบ 12% นอกจากนี้ จากการสำรวจยังพบว่าอุตสาหกรรมธนาคารมีความตระหนักเกี่ยวกับความท้าทายจากเทคโนโลยีที่ส่งผลต่อบริการชำระเงิน

โดยกว่า 2 ใน 3 หรือ 71% ของผู้บริหารที่สำรวจจากทุกตลาด เห็นพ้องว่ามีหลายธุรกรรมการชำระเงินมากขึ้นเรื่อย ๆ ที่ทำได้โดยไม่ต้องมีค่าใช้จ่าย และเกือบ 3 ใน 4 หรือ 73% ก็เชื่อว่าการชำระเงินส่วนใหญ่ทำได้โดยไม่ต้องอาศัยตัวกลางแล้ว หรือจะทำได้ภายในอนาคตอันใกล้คือ 12 เดือนข้างหน้า

โดยผู้บริหาร 78% ยังกล่าวว่าการชำระเงินในปัจจุบัน สามารถทำได้โดยทันที หรือจะทำได้ภายในอนาคตอันใกล้คือ 12 เดือนข้างหน้านี้

“การเปลี่ยนผ่านไปสู่ยุคดิจิทัลของระบบการชำระเงินในภูมิภาคจะส่งผลกระทบเชิงลึกต่อผู้ประกอบการทุกรายในอุตสาหกรรม ซึ่งธนาคารจะต้องเปลี่ยนในระดับฐานรากเกี่ยวกับมุมมองต่อรายได้ในส่วนนี้”

แต่ก่อนธนาคารมีรายได้หลายพันล้านเหรียญสหรัฐฯ จากช่องทางเหล่านี้ แต่ก็กำลังจะเสียส่วนนี้ไปเมื่อมีการแข่งขันเข้มข้นขึ้น จึงต้องพัฒนาโมเดลธุรกิจดิจิทัลสำหรับการแข่งขันยุคใหม่ เพื่อรับมือกับความท้าทายในตลาด โดย 18% ของผู้การสำรวจระบุว่า ประเด็นสำคัญสำหรับธนาคาร คือ การสร้างความปลอดภัยในการทำธุรกรรมการชำระเงิน

สำหรับรายย่อย และราว 1 ใน 4 หรือ 22% ได้ระบุถึงเทคโนโลยีปัญญาประดิษฐ์ (AI) หุ่นยนต์ (Robot) การเรียนรู้ของเครื่อง และนวัตกรรมศูนย์รวมการชำระเงิน ในฐานะแพลตฟอร์มเทคโนโลยีที่จำเป็นต้องนำมาปรับใช้เข้ากับระบบหลัก ๆ เพื่อให้การชำระเงินทำได้ต่อเนื่อง และฉับไวมากยิ่งขึ้น

สำหรับประเทศไทยนั้น ธนาคารมีรายได้ที่เกี่ยวข้องกับการชำระเงินประมาณ 17% หรือราวหนึ่งพันล้านเหรียญสหรัฐฯ ซึ่งเสี่ยงที่จะถูกทดแทนด้วยระบบชำระเงินดิจิทัลและการแข่งขันจากภาคนอกธนาคาร รายงานฉบับนี้ ประเมินว่ารายได้บริการชำระเงินในไทย จะเพิ่มขึ้นประมาณ 5.2% ต่อปี จากร่วม 5.4 พันล้านเหรียญสหรัฐฯ

โดยภายในปี 2019 เป็น 7.2 พันล้านเหรียญสหรัฐฯ ภายในปี 2025 จึงมีโอกาสการสร้างรายได้อีก 1.9 พันล้านเหรียญสหรัฐฯ ที่ธนาคารสามารถทำได้เมื่อนำเทคโนโลยีใหม่และโมเดลธุรกิจใหม่ในเชิงนวัตกรรมเข้ามาใช้

ส่วนขยาย * บทความเรื่องนี้น่าจะเป็นประโยชน์สำหรับการวิเคราะห์ในมุมมองที่น่าสนใจ ** เขียน : ชลัมพ์ ศุภวาที (บรรณาธิการ และผู้สื่อข่าว) *** ขอขอบคุณภาพประกอบ และข้อมูลบางส่วนจาก : www.pexels.com

สามารถกดติดตามข่าวสารและบทความทางด้านเทคโนโลยีของเราได้ที่ eleaderfanpage

![]()

ยุค 4.0 ต้องเพิ่ม 4 กลยุทธ์ เพื่อติดสปีดในการทำงาน")

ก่อนถึงยุค Marketing 3.0")