ธ.ออมสิน (GSB) เผยผลสำเร็จหลังเดินหน้าแผนกลยุทธ์ 4 ปี กำไรพุ่ง 36,310 ล้านบาท และ NPLs เพียง 2.15 ต่ำสุดในระบบธนาคาร ประกาศพร้อมดันบริการสู่รูปแบบดิจิทัลมากขึ้นเพื่อรองรับพฤติกรรมการใช้งานที่ต้องการความสะดวกมากขึ้น พร้อมเตรียมพลิกโฉมสาขา 100 สาขา ในรูปแบบเจาะตามนวัตธรรมของแต่ล่ะภาค…

ธนาคารออมสิน เผยผลดำเนินงานปี 61 สินเชื่อโต 2.11 ล้านล้านบาท (เพิ่มขึ้น 4.85%) และเงินฝากเพิ่มกว่า 2.30 ล้านล้านบาท (เพิ่มขึ้น 1.87%) ด้านสินทรัพย์ขยายเพิ่มขึ้น 2.71 ล้านล้านบาท (1.75%) โดยมีกำไรสุทธิกว่า 36,310 ล้านบาท จากความสามารถในการควบคุมให้สินเชื่อ และบริหารจัดการหนี้ที่มีประสิทธฺภาพ

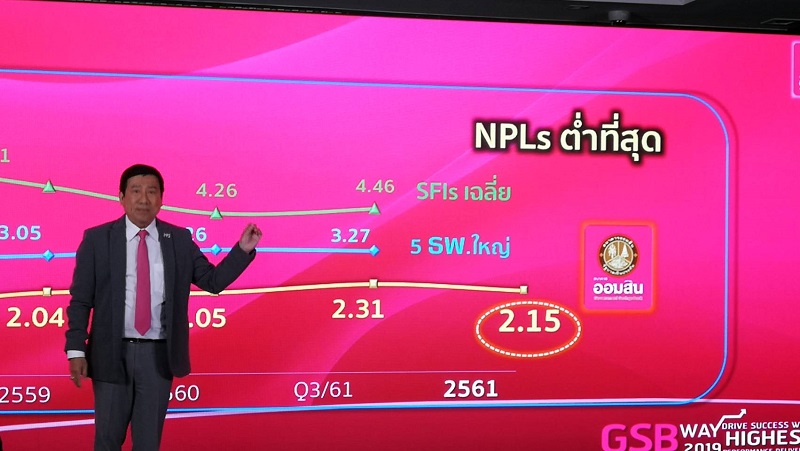

ขณะที่รายได้จากค่าธรรมเนียมยังคงขยายตัว โดยการเติบโตดังกล่าวเป็นผลที่เกิดจากการดำเนินงาน และโครงการต่าง ๆ สอดรับกับนโยบายรัฐ ทำให้ผลกำไรที่เกินเป้าหมายที่คาดการณ์ไว้ นอกจากนี้นังสามารถคุม NPLs จนสามารถเหลือเพียง 2.15% ซึ่่งถือว่าต่ำมากที่สุดในระบบธนาคาร

GSB ชี้ 4 ปี เติบโตทุกด้าน

ชาติชาย พยุหนาวีชัย ผู้อำนวยการ ธนาคารออมสิน เปิดเผยว่า จากการดำเนินตามแนวทางที่ตั้งใจมาตลอด 4 ปีที่ผ่าน ส่งผลทำให้วันนี้ธนาคารออมสิน มีผลประกอบการ (เบื้องต้น) ในปี 2561 ที่ผ่านมา มีกำไรสุทธิอยู่ที่ 36,310 ล้านบาท และมีกำไรจากรายได้ดอกเบี้ยสุทธิกว่า 64,000 ล้านบาท

ซึ่งมาจากการบริหารพอร์ตสินทรัพย์ และหนี้สิน ให้สอดคล้องกับทิศทางอัตราดอกเบี้ยของตลาด และการบริหารสภาพคล่องที่มีประสิทธิภาพ ประกอบกับทางธนาคารออมสินมีรายได้ที่เกิดจากส่วนที่ไม่ใช่ดอกเบี้ยกว่า 18,000 ล้านบาท ซึ่งสูงขึ้นกว่าปี 2560 อยู่ที่ 7,900 ล้านบาท

โดยเฉพาะกำไรจากการขายเงินทุน (IRPC) และรายได้ค่าธรรมเนียมจากบริการเงินกู้ ธุรกิจบัตร และช่องทางอิเล็กทรอนิกส์ และค่านายหน้า ซึ่งเป็นผลมาจากการปรับปรุงผลิตภัณฑ์ และบริการอย่างต่อเนื่อง ได้ตามความต้องการของลูกค้า และนำเสนอแรงจูงใจได้อย่างเหมาะสมตามกลยุทธ์ที่วางไว้

ในช่วงเวลา 4 ปี (2558 – 2561) ธนาคารออมสินได้ดำเนินงานตามเป้าหมายที่วางเอาไว้อย่างต่อเนื่อง ทั้งในส่วนการปรับภาพลักษณ์ให้มีความทันสมัย และการปรับตัวเข้าสู่การใช้เทคโนโลยีในส่วนงานต่างๆ ทำให้วันนี้ (31 ธ.ค. 61) ธนาคารออมสิน มีทรัพย์สินรวมกว่า 2,710, 350 ล้านบาท และมีสินเชื่อร่วม 2,111,899 ล้านบาท

โดยเพิ่มขึ้นจากปี 60 ถึง 97,776 ล้านบาท หรือเพิ่มขึ้น 4.85% อีกทั้งด้วยการดำเนินการปรับเปลี่ยนการให้บริการให้มีความสะดวก และทันสมัย หลากหลาย ไม่ว่าจะเป็น บริการเงินฝากเผื่อเรียกพิเศษ, สลากออมสินพิเศษ 3 ปี, สลากออมสินพิเศษ 5 ปี ที่มอบผลตอบแทน

และรางวัลพิเศษ รวมถึงการที่ช่องทางบริการดิจิทัล อาทิ บัตรอิเล็กทรอนิกส์ผ่านแอพพลิเคชั่น หรือ MyMo ทำให้มีอัตราการใช้บริการฝากเงินมากถึง 2,298,412 ล้านบาท ซึ่งถือว่าเป็นสูงเป็นอันดับ 1 ของธนาคารไทย โดยเพิ่มขึ้นจากสิ้นปี 2560 กว่า 42,100 ล้านบาท (1.87%)

ทำให้วันนี้ ธนาคารออมสินมีสัดส่วนการจับจ่ายใช้สอยเงินผ่านบัตร (Electronic Transaction) ถึง 47% ของปริมาณารจับจ่ายใช้สอยเงินผ่านบัตรรวม ขณะทีการที่ให้ความสำคัญกับการบริหารสินเชื่อด้อยคุณภาพอย่างรัดกุม ด้วยการลำดับความสำคัญของอายุหนี้ ผ่านศูนย์ย่อยควบคุม และบริหารหนี้ กว่า 80 ศูนย์ทั่วประเทศ

ทำให้เกิดความคล่องตัว และมีประสิทธิภาพ เป็นไปตามมาตราการแก้ไขหนี้ ทำให้สามารถสร้างกระบวนการไกล่เกลี่ย และปรับโครงสร้างหนี้ด้อยคุณภาพ ได้ดีจนส่งผลให้คุณภาพสินทรัพย์อยู่ในระดับที่ดี และมีหนี้ไม่เกิดรายได้ (NPLs) เพียง 2.15% ของสินเชื่อรวม (31 ธ.ค. 61) ซึ่งถือว่าภาพรวมอยู่ในระดับที่ตำกว่าระบบธนาคารพาณิชย์

และมีความมั่นคงทางการเงินจากระดับเงินกองทุนสูงกว่า 180,000 ล้านบาท (14.8%) และจาการบริการที่มีประสิทธิภาพทำให้ธนาคารออมสินสามารถนำส่งรายได้ให้แก่แผ่นดินในปี 2561 สูงถึง 20,054 ล้านบาท (14.8%) ซึ่งถือว่าสูงเป็นอันดับ 4 ของหน่วยงานรัฐวิสาหกิจ แต่หากมองในมุมสถาบันการเงินออมสินคืออันดับ 1

“The Bset & Biggest Local Bank in Thailand” สำเร็จเกินคาด

สำหรับช่วงปีที่ผ่านมา ธนาคารออมสิน ได้ดำเนินงานภายใต้เป้าหมาย “The Bset & Biggest Local Bank in Thailand” ซึ่งจากผลการดำเนินงานอย่างจริงจังใส่ใจ ผ่านนำเสนอด้วยผลิตภัณฑ์ และกิจกรรมส่งเสริมทางการลาดที่เหมาะสม และตรงกับความต้องการของลูกค้า แต่ล่ะกลุ่ม

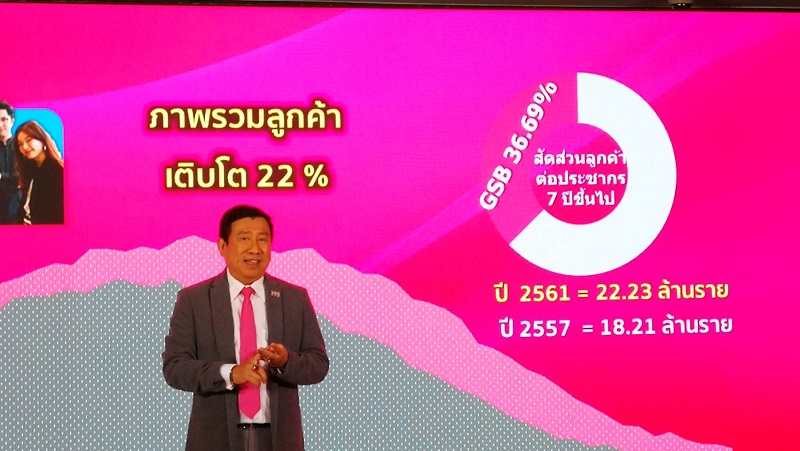

ทำให้สามารถมีปริมาณความต้องการสินเชื่อของลูกค้าอย่างต่อเนื่อง ซึ่งถือว่าเกินกว่าที่คาดหมายไว้ และทำให้ภาพรวมของลูกค้าในปี 2561 ที่ผ่านมา ขยายตัวเพิ่มขึ้นกว่า 22% จากในปี 2557 โดยธนาคารสามารถจูงใจให้คนรุ่นใหม่หันมาใช้บริการจากธนาคารของรัฐมากขึ้น

โดยสามารถแบ่งเป็นกลุ่มเด็กที่มีช่วงอายุ 18-22 ปี เพิ่มขึ้นถึง 41% ขณะที่กลุ่มผู้เริ่มต้นทำงาน (Firs Jobber) ที่มีช่วงอายุตั้งแต่ 23-30 ปี ใช้งานเพิ่มขึ้น 23% ด้านส่วนงานการดำเนินในโครงการของภาครัฐ ไม่ว่าจะเป็นการแก้ไขหนี้นอกระบบ โครงการสวัสดิการแห่งรัฐ การส่งเสริมความรู้ด้านการเงิน (Financial Literacy)

และการฝึกพัฒนาอาชีพเพื่อเสริมรายได้ให้แก่ประชาชน และผู้ประกอบอาชีพรายย่อย ทางออมสินได้เดินสานต่อกิจกรรมผ่านโครงการมหาวิทยาลัยประชาชน และโครงการออมสินยุวพัฒน์รักษ์ถิ่น ซึ่งผลการดำเนินการสำเร็จเป็นไปตามเป้าหมาย ส่งผลทำให้ดัชนีคุณภาพชีวิตของลูกค้าฐานรากของธนาคารออมสินเพิ่มขึ้นมาอยู่ในระดับ 0.7180

จากในปี 2559 ที่มีระดับอยู่ที่ 0.6285 ในปี 2559 สำหรับโครงการส่งเสริมศักยภาพผู้ประกอบการ สตาร์อัพ (StarUp) และเอสเอ็มอี (SMEs) ให้ก้าวไปสู่ความเข้มแข็ง ทางออมสินได้ดำเนินการให้คำปรึกษา และจนทำให้ดัชนีความเชื่อมั่นของผู้ประกอบการเพิ่มสูงขึ้นอย่างต่อเนื่อง

โดยในอนาคตเราเตรียมที่จะสร้างศูนย์ให้คำปรึกษาในสาขาที่มีผู้ประกอบการหน้าใหม่มายื่นขอสินเชื่อเยอะ และในอนาคตทางธนาคารออมสินเตรียมทำโครงการ “StartUp Academy” ซึ่งเป็นโครงการความร่วมมือกับทางมหาวิทยาลัยต่าง ๆ เพื่อสร้างแรงจูงใจให้แก่นักศึกษาก้าวสู่เป็นผู้ประกอบการหน้าใหม่ต่อไป

เริ่มต้นศักราชใหม่ด้วยแนวคิด “วิถีออมสินยุคใหม่“

สำหรับทิศทางในการดำเนินงานในปี 2562 นี้ ทางธนาคารอมสิน ตั้งเป้าที่จะเติบโต ไปพร้อมกับการตอบแทนสังคม และก้าวสู่การเป็น “GSB WAY 2019 : วิถีออมสินยุคใหม่” โดยจะดำเนินการภายใต้กลยุทธ์ “3 Banking” ที่จะสร้างความมั่นคง และเพิ่มขีดความสามารถในการแข่งขัน ซึ่งแบ่งเป็น

- การสร้างความมั่นคงทางด้านการเงิน และเพิ่มขีดความสามารถ (Traditional Banking)

โดยธนาคารออมสินจะเดินหน้า สนับสนุน และผลักดันให้ลูกค้า ก้าวสู่ยุคของการใช้บริการในรูปแบบดิจิทัลมากขึ้น ซึ่งเมื่อลูกค้าสามารถใช้เครื่องผ่านช่องทางดิจิทัลต่าง ๆ ได้มากขึ้น และเราจะยกระดับทักษะความสามารถของพนักงาน ไปในส่วนงานแนะนำบริการได้มากขึ้น ซึ่งเป็นการลดต้นทุนค่าบริการ และเพิ่มรายได้มากขึ้น

นอกจากนี้เรายังได้เตรียมช่องทางใหม่ ๆ เผื่อให้ลูกค้าได้รับความสะดวกสบายมากขึ้น ไม่ว่าจะเป็นการยกระดับสาขา, รถยนต์บริการเคลื่อนที่, เรือ Bnak Agent, สถาบันการเงินชุมชน และรวมถึงความร่วมมือกับพันธมิตรใหม่ ๆ ซึ่งอาจจะเป็นร้านสะดวกซื้อ เป็นต้น

- พัฒนาช่องทาง Digital Banking ด้วยแฟลตฟอร์มใหม่ๆ มากขึ้น (New Digital Platform)

ในปีนี้ทางธนาคารออมสินจะเดินหน้าในการพัฒนาบริการต่าง ๆ ของธนาคาร ให้ก้าวสู่ความรวดเร็ว ทันสมัย และสะดวกสบาย โดยในอนาคตลูกค้าไม่จำเป็นต้องเดินทางมากธนาคารเพื่อทำธุรกรรมทางการเงิน แต่จะสามารถทำทุกธุรกรรมทางการเงินได้ผ่านบนสมาร์ทโฟน ผ่านแอพพลิเคชั่น MyMo

ตั้งแต่ เปิดบัญชี ฝาก ถอน โอน จ่าย ชำระค่าสินค้า ขอสินเชื่อ ซื้อกองทุน สมัครบัตรเครดิต ซื้อขายสินค้า (My Merchant) รวมไปถึงการสะสมคะแนนจากการใช้บริการ

- สร้างความยั่งยืนให้สังคม (Social Branch)

นอกเหนือจากการให้บริการที่มีประสิทธิภาพ และทันสมัย อีกหนุึ่งเป้าหมายของธนาคารคือการมีส่วนร่วมในการในการสร้างความยั่งยืนให้แก่สังคม โดยเรามีเป้าหมายที่จะสร้างบริการศูนย์ปรึกษาทางการเงิน, ศูนย์แก้ไขหนี้นอกระบบ, ศูนย์บริการชุมชน โดยสร้างให้ทั้งเป็นที่เชื่อมข้อมูลต่าง ๆ ในท้องถิ่น

และเป็นจุดให้บริการทางเงินที่สนับสนุนนโนบายภาครัฐ (Financial Logistic Center) ร่วมไปถึงทำให้เป็นศูนย์ในการแสดงสินค้าชุมชน และการซื้อขายผ่านช่องทางออนไลน์ โดยเราตั้งเป้าที่สร้าง และปรับเปลี่ยนสาขาของเรากว่า 100 สาขา ทั่วประเทศให้สามารถให้บริการได้อตามที่ตั้งใจ และจะมีรูปแบบที่สอดคล้องกับวิธีแต่ล่ะภาคอีกด้วย

ส่วนขยาย

* บทความเรื่องนี้น่าจะเป็นประโยชน์สำหรับการวิเคราะห์ในมุมมองที่น่าสนใจ

** เขียน: ชลัมพ์ ศุภวาที (บรรณาธิการ และผู้สื่อข่าว)

*** ขอขอบคุณภาพบางส่วนจาก www.pexels.com

สามารถกดติดตามข่าวสารและบทความทางด้านเทคโนโลยีของเราได้ที่

![]()

ยุค 4.0 ต้องเพิ่ม 4 กลยุทธ์ เพื่อติดสปีดในการทำงาน")

ก่อนถึงยุค Marketing 3.0")