การพัฒนาระบบการเงินเป็นสิ่งสำคัญต่อการพัฒนาประเทศ แต่ความปลอดภัยและความเป็นส่วนตัวก็มีความสำคัญ นวัตกรรมทางการเงินอย่าง Fintech ไทยพร้อมแค่ไหน ? หากจะนำมาใช้อย่างเต็มรูปแบบจากการศึกษาข้อมูลของผู้เขียน พบว่าคนไทยส่วนใหญ่เริ่มหันมาใช้รูปแบบการเงินดิจิทัลมากขึ้น ทั้งโอน ถอน จ่าย เพราะมันสะดวกง่ายและรวดเร็ว แต่กลับลืม

ถ้าถามผู้เขียนว่าบริการด้านการเงินดิจิทัลของธนาคารทั้งหมดปลอดภัยแค่ไหน ก็คงบอกได้แค่ว่า เค้าก็พยามทำให้มันให้ปลอดภัยที่สุดแล้วล่ะ ธนาคารทุกแห่งจะใช้รหัส OTP ที่นิมใช้กันทั้งโลกในการทำธุรกรรมทุกครั้ง แต่ทำไม ? ถึงยังมีข่าว มีผู้เสียหายออกมาร้องทุกข์อย่างต่อเนื่องสำหรับการทำธุรกรรมเช่นนี้

ถ้าให้เรียงลำดับจากการศึกษาข้อมูล พบว่า สิ่งที่เกิดเป็นคดีมากที่สุดคือการซื้อของจากพ่อค้าแม่ค้าออนไลน์ โอนเงินผ่านแอพ แต่ไม่ส่งของให้ ต่อมาคือความผิดของหน่วยงานกลาง ที่ทำให้ลูกค้าได้รับความเดือดร้อน ซึ่งเคสนี้เกิดไม่ถี่ (เท่าที่เห็นเป็นข่าว) แต่ความเสียหายสูงมาก และการ Phishing เรียกง่าย ๆ ว่าตกปลาเพื่อเอาข้อมูลไปใช้งาน

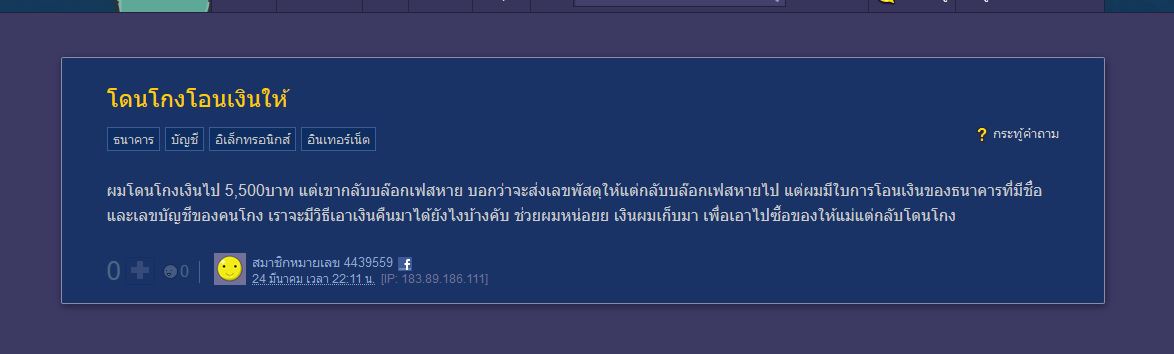

กรณีแรก ให้โอนเงินแล้วไม่ส่งของ เหตุการณ์เช่นนี้เกิดขึ้นอยู่ร่ำไป ถ้าดูจากวันที่ ส่วนใหญ่มาจากความไม่รู้ และความไว้ใจมากเกินไป ทั้งนี้ขอแยกออกเป็นสองกรณีคือ โอนผ่านแอพของธนาคารนั้น ๆ หรือ โอนผ่านพร้อมเพย์ การโอนผ่านแอพของธนาคารนั้นง่ายตรงที่ตามข้อมูลไม่ยาก แค่เอาหลักฐานทั้งพูดคุย ชื่อบัญชี เบอร์โทรศัพท์ มีรูปได้ยิ่งดีไปยื่นต่อตำรวจเพื่อแจ้งความว่าต้องการขอข้อมูลบัญชีของผู้ที่โกงเราจากธนาคาร

(แนะนำให้ไปที่ ECD จะดีที่สุด) ซึ่งทางตำรวจจะออกใบแจ้งความที่มีราครุฑให้ เมื่อได้ข้อมูลจากธนาคาร ก็ให้ตำรวจดำเนินคดีต่อไป อนึ่ง เราก็มีหน้าที่ในการตามเรื่องคดี เมื่อตำรวจจับได้ เราก็มีสิทธิ์ไปฟ้องร้องเรียกค่าเสียหายคืน ทั้งเงินที่เสียไปและค่าเดินทางต่าง ๆ ระหว่างเดินเรื่อง

กรณีที่สี่สอง โอนเงินผ่าน Promtpay อันนี้อาจจะตามตัวยากหน่อย เพราะการโอนเงินโดยใส่เลขโทรศัพท์ มันจะไม่โชว์เลขที่บัญชี และ ธนาคารปลายทางที่รับโอน (ทดสอบโอนผ่านพร้อมเพย์ ณ วันที่ 19/04/2561 ผ่านของไทยพาณิชย์ และ กรุงเทพ) หมายความว่าเราจะมีหลักฐานไปแจ้งความแค่ชื่อกับเบอร์โทรศัพทย์ ตำรวจจะไม่สามารถออกใบแจ้งความได้ เพราะไม่รู้ว่าต้องขอข้อมูลจากธนาคารไหน เอาล่ะครับ จะทำยังไงดี

คำแนะนำคือในระหว่างที่โอนผ่าน Promtpay ให้ถามด้วยว่าธนาคารปลายทางคือที่ไหน หรือขอข้อมูลมากกว่านั้นได้ยิ่งดี รูปภาพ ข้อมูลหน้าบัตร เลขที่บัญชี เพื่อจะดำเนินเรื่องได้หากเราถูกโกง

กรณีที่สอง ความประมาทเลินเล่อขององค์กรผู้ให้บริการ

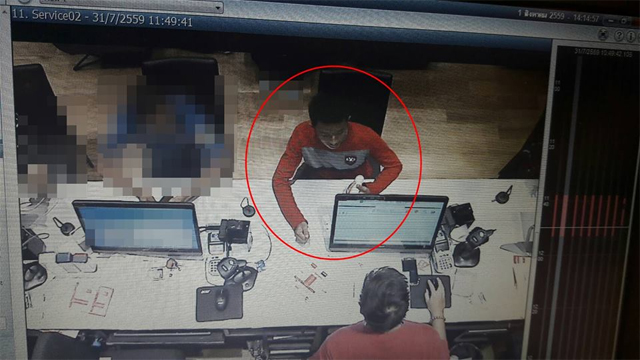

ในปัจจุบันที่เบอร์โทรศ้พท์ผูกกับบัญชีธนาคาร และสามารถใช้ทำธุรกรรมได้ ปัญหาก็ตามมาทันที ถ้าใครยังไม่ลืมเหตุการณ์ในปี 59 ที่หนุ่มประดับยนต์ถูกหลอกขอข้อมูลบัตรประชาชนแล้วโอนเงินไปร่วมล้าน โดยจากการใช้แอพ K-Banking ใครอยากได้รายละเอียดเพิ่มเติม คลิ๊ก

กรณี้นี้ความจริงแล้วธนาคารไม่ได้มีส่วนผิดใด ๆ เพราะการเข้าใช้สมัครเข้าใจแอพต้องใช้รหัส OTP ที่ทางธนาคารส่งมาให้ทางเบอร์โทรศัพท์ที่ได้ลงทะเบียน แต่ความผิดพลาดนั้นมาจากผู้ให้บริการเครือข่ายอย่างทรู ที่มิจฉาชีพเอาข้อมูลบัตรประขาชนของผู้เสียมาขอเปลี่ยนซิมแต่เป็นเบอร์เดิม จากนั้นก็นำไปใช้ขอรหัส OTP จากธนาคารและเข้าไป Login ผ่านแอพเพื่อโอนเงินจากผู้เสียหายเข้าบัญชีตนเอง ซึ่งภายหลังทรูได้ออกมายอมรับว่า พนักงานทำผิดพลาดที่ไม่ได้ตรวจสอบเอกสารก่อน…

อีกเคสที่พึ่งเจอสด ๆ ร้อน ๆ คือทรูอีกเช่นเคย ผมคิดว่าคงไม่มีใครไม่ได้ยินข่าวทรูทำข้อมูลบัตรประชาชนลูกค้าหลุดจำนวน 11,400 ราย โดยไม่ได้มีการแจ้งเตือน แถมตอนหลังยังออกมาแถจนสีข้างถลอกอีกว่า “โดนแฮค” ทั้ง ๆ ที่เป็นความละเลยของบุคคลากรในองค์กร ซึ่งถ้าได้อ่านบทความตั่งแต่แรก จะทราบทันทีว่า แค่ข้อมูลหน้าบัตร ก็เอาไปทำอะไรได้ตั่งมากมายแล้ว

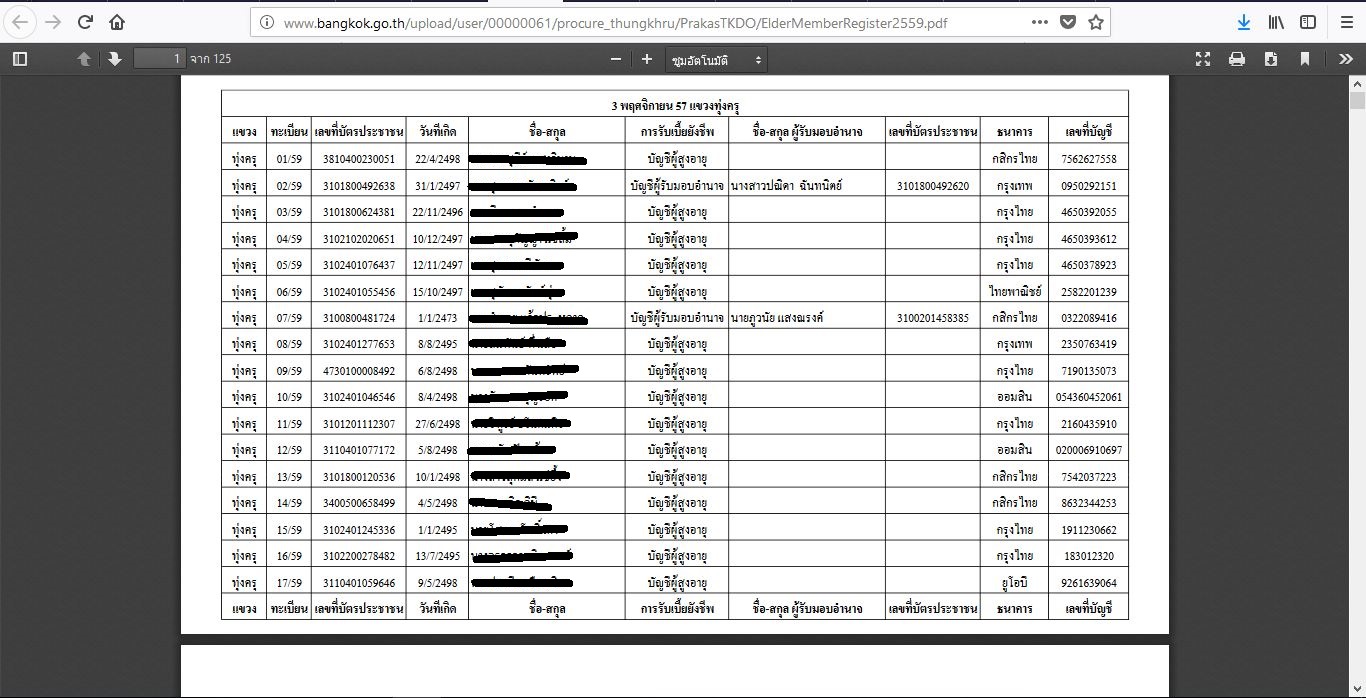

และอีกเคสที่พึ่งค้นเจอแล้วรู้สึกเครียด คือหน่วยงานรัฐปล่อยข้อมูลบัตรประชาชนออกสู่สารณะ (ผมแค่ค้น Google ก็เจอ ) ตามลิ้งค์นี้ครับ คลิ๊ก

เว็บไซต์ของต้นเรื่องเป็นหน่วยงานรัฐแห่งหนึ่ง ในข้อมูลประกอบไปด้วยชื่อ วันเกิด เลขบัตรประจำตัวประชาชน เลขบัญชี ครบครับ และถึงแม้จะเป็นข้อมูลของผู้สูงอายุ แต่เชื่อเถอะว่าข้อมูลขนาดนี้ ก็สามารถเอาไปทำอะไรได้หลายอย่างแล้ว จนปัจจุบันตอนนี้ผู้เขียนเองก็เริ่มไม่มั่นใจแล้วว่า ข้อมูลของตัวเองนั้น ปลอดภัยแค่ไหน ถ้าหน่วยกลางทั้งเอกชน และรัฐ ยังไม่ได้ให้ความสำคัญกับข้อมูลเท่าทีควร

กรณีที่ 3 Phishing Mail

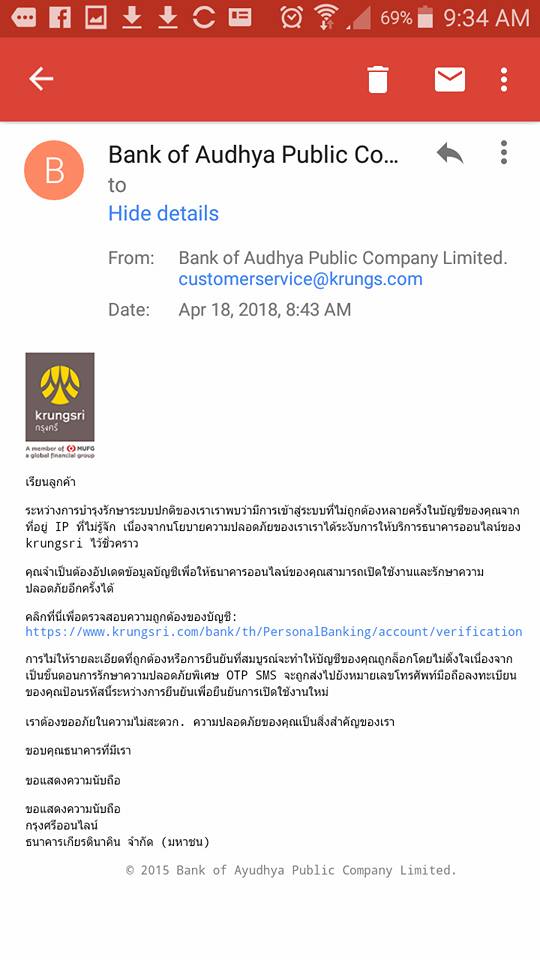

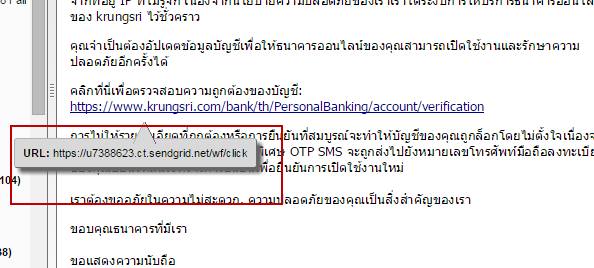

กรณนี้เป็นการหลอกหลวงจากผู้ไม่ประสงค์ดี ซึ่งจะทำตัวเองให้เหมือนกับธนาคาร ทั้งการปลอมอีเมล ปลอมเว็บไซต์ เพื่อหลอกให้คนเข้าไปกรอกรหัสในการเข้าดูบัญชีธนาคารผ่านระบบออนไลน์ โดยมีคนหลงเชื่อมานักต่อนัก ลองไปดูตัวอย่างของการ Phising Mail ครับ

จะเห็นว่า การปลอมอีเมลนั้นทำได้แนบเนียน ข้อความที่ถูกส่งมาเป็นเชิงข่มขู่เพื่อโน้มน้าวให้เราหลงเชื่อและให้ข้อมูลกับเขาไป เชื่อเถอะว่า คนระดับริญญาก็ถูกหลอกมาหลายรายแล้วด้วยอีเมลในลักษณะนี้ ฉะนั้นก่อนจะให้ข้อมูลอะไร ลองโทรเช็คกับธนาคารต้นสักกัดของเราก่อนว่าเป็นเช่นนั้นจริงไหม หรือ เช็คลิ้งค์ให้ดีว่ามีความปลอดแค่ไหน

โดยสรุปผู้เขียนคิดว่า ถ้าถามว่า Fintech ไทยพร้อมแค่ไหน เราพร้อมในเรื่องของเทคโนโลยี และความอยากลองอะไรใหม่ ๆ ของผู้ใช้งาน แต่เรายังไม่พร้อมในเรื่องความปลอดภัยอย่างสิ้นเชิง ด้วยเพราะผู้ใช้เองยังไม่ได้ตระหนักถึงความปลอดภัยในเรื่องข้อมูลส่วนบุคคลเท่าทีควร

พร้อมกับหน่วยงานทั้งภาครัฐ (บางแห่ง) และ เอกชน (บางแห่ง) ก็ยังปล่อยข้อมูลหลุดอยู่ร่ำไป ซึ่งก็ยังไม่มีกฎหมายใด ๆ ออกมารองรับและให้โทษกับองค์กรที่ละเลยการทำงานในลักษณะนี้ ทั้งการใช้งาน Fintech จะยังมีต่อไปเรื่อย ๆ และจะมีเหยื่อในลักษณะนี้เกิดขึ้นอีกมาก เพื่อให้เป็นกรณีตัวอย่างในการสร้างระบบความปลอดภัยใหม่ ๆ ดังเช่นสุภาษิต “วัวหาย ล้อมคอก” …..

ยุค 4.0 ต้องเพิ่ม 4 กลยุทธ์ เพื่อติดสปีดในการทำงาน")

ก่อนถึงยุค Marketing 3.0")

ปีที่ 2")